What happened to the economy of Latin America in the past two years?

结束衰退, 汇率动荡, 债务负担重……

拉丁美洲经济形势变化是影响我国对拉丁美洲投资的重要因素之一。2017年, 随着全球经济稳步复苏、大宗商品价格反弹以及国际低利率水平和金融波动风险下降, 拉丁美洲经济结束连续两年衰退的局面, 开始进入复苏周期。

根据联合国拉丁美洲经济委员会发布的《2017年拉丁美洲和加勒比地区经济概览》, 2017年拉丁美洲地区经济增长1.3%, 结束了自2011年以来6年下滑的趋势, 也从自20世纪80年代以来地区经济首次连续两年衰退的低点触底反弹。与此同时, 2017年该地区通胀率为5.3%, 比2016年下降两个百分点, 通胀率继续缓解。

然而, 进入2018年, 随着全球主要经济体货币政策回归正常, 资本从新兴市场加速流出, 导致部分新兴市场货币受到冲击。根据香港环亚经济数据公司 (CEIC) 数据计算, 2018年1~4月, 巴西和阿根廷的货币月平均兑美元汇率分别贬值5.78%和5.77%。而2018年5月以来, 阿根廷比索累计跌幅超过15%。这种比索断崖式下跌引发人们对拉丁美洲爆发货币危机的担忧。

就目前情形看, 鉴于拉丁美洲地区已经从历次危机中吸取经验教训并致力于推进结构性改革, 因此, 虽然可能偶发局部或单个国家的货币动荡, 但是整个地区发生系统性金融危机的概率较小。不过, 这并不意味着我国企业在投资拉丁美洲时可降低对经济形势变化的关注。近两年拉丁美洲经济形势呈现如下特征。

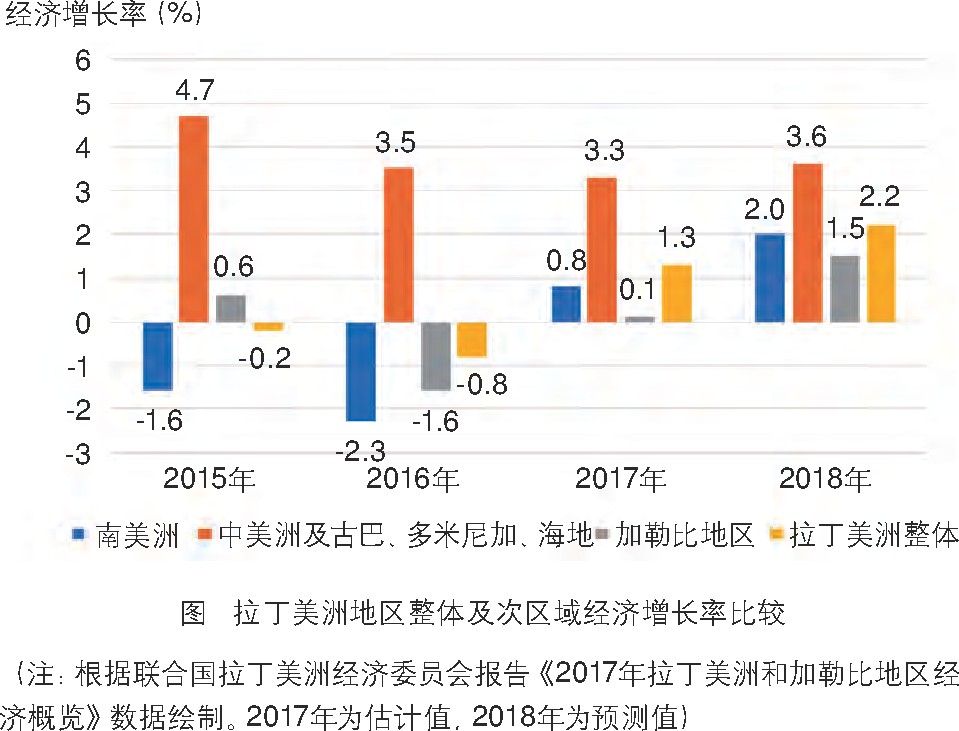

1.整体水平往往掩盖了次地区和国别之间的差异

2017年, 南美洲经济增长0.8%, 结束了连续两年的衰退。中美洲及古巴、多米尼加和海地这一次地区的经济增长率为3.3%, 与2016年大体持平。加勒比地区经济增长率为0.1%, 主要是该地区一些国家遭受了飓风“玛利亚”和“伊玛”。预计2018年拉丁美洲地区经济增长率为2.2%, 南美洲经济增长率为2%;中美洲及古巴、多米尼加和海地这一次地区增长3.6%。而鉴于一些加勒比国家增加灾后重建支出, 2018年加勒比地区的经济增长率将达到1.5% (见图) 。

2.2018年经济增长仍依赖于私人投资和消费

从需求结构看, 2017年拉丁美洲经济增长主要由地区内部需求 (消费和投资) 以及国外需求上升拉动。2017年前3个季度, 鉴于投资、私人消费和政府消费分别增长2.3%、1.7%和0.1%, 地区内部需求增长1.5%。其中, 投资增长主要是存货投资增长的结果。而通货膨胀降低抵消了名义工资增长缓慢, 进而导致实际工资上涨。同时, 一些国家的侨汇收入开始恢复, 使得私人消费上升。两者对私人消费的积极效果抵消了国内信贷相对低迷及就业状况的恶化。

受益于初级产品价格企稳反弹以及全球和区域内贸易改善, 2017年拉丁美洲出口在结束连续4年萎缩后首次实现增长, 增长率达11% (包含出口价格增长8%、出口量增长3%) 。

从供给结构看, 农业、商业和制造业是驱动拉丁美洲经济增长的主要部门, 而建筑业、矿业和采掘业对经济增长的贡献为负。

3.贸易条件改善造成次区域情况各有不同

2017年, 拉丁美洲地区主要出口价格恢复使贸易条件比2016年上升3%。这是贸易条件连续5年下降之后的首次上升。

油气出口国 (玻利维亚、哥伦比亚、厄瓜多尔、特立尼达和多巴哥和委内瑞拉) 2017年受益最大, 其贸易条件上升12%。矿产品出口国 (智利和秘鲁) 也从贸易条件上升6%中获益。然而, 农产品价格走势较为不利, 2017年农产品出口国 (阿根廷、巴拉圭和乌拉圭) 贸易条件下降1%, 主要源于能源产品及其他中间品价格高涨。中美洲国家和加勒比国家 (特立尼达和多巴哥除外) 通常是能源和食品净进口国, 其贸易条件分别下降1%和0.1%。预计2018年拉丁美洲贸易条件基本保持稳定。

4.经常账户和财政账户“双赤字”现象有所缓解, 但风险犹存

自2008年以来, 拉丁美洲地区经常账户一直处于赤字状态, 且赤字占GDP比例逐年提高, 2015年该比例已经达到3.3%。2017年, 鉴于巴西经常账户赤字下降, 拉丁美洲地区经常账户赤字占GDP比重降至1.6%, 比2016年下降0.3个百分点。如果排除巴西, 拉丁美洲地区该比例将稳定在2.3%的水平。这说明整个地区对外部资本的依赖性依然较高。

2 0 1 7年, 鉴于公共支出放缓及区内各国家努力增加财政收入, 拉丁美洲地区初级财政赤字占GDP比例已经由2016年的1%降至0.8%。但是, 整体赤字 (包含公共债务利息支付) 占GDP的比重依然处于3.1%的水平, 超过了国际通用的3%的安全警戒线。

双赤字状况不仅给国际收支平衡造成压力, 而且会动摇投资者对拉丁美洲地区经济前景的信心。例如, 这种双赤字是2018年5月以来阿根廷汇市动荡的深层原因之一。

5.债务风险因素不容忽视

2 0 1 7年, 拉丁美洲整体公共债务占G D P的比例为38.3%, 与2016年基本持平 (38%) 。从趋势上看, 近两年该地区公共债务比例上涨显著。其中, 加勒比地区、巴西和阿根廷具有较高的债务负担率, 三者分别高达70.9%、73.9%和53.7%。

同年, 拉丁美洲地区外债占GDP比重为38.6%, 虽然比2016年 (39.4%) 下降0.8个百分点, 但从趋势上看, 近两年外债比重呈现上升趋势。这对拉丁美洲国家的债务管理和优化提出了更高的要求。

6.工资和就业状况改善不明显

鉴于2015~2016年宏观经济持续恶化, 拉丁美洲地区公开失业率自2009年以来首次上升。尽管2017年经济开始复苏, 但仍未改善失业状况, 失业率达到9.4%, 相比2016年上升0.5个百分点。这主要源于劳动参与率上升而就业率下降。同时, 工薪型就业创造特别疲弱, 其占总就业的比重下降, 进而导致该地区平均就业质量再次开始恶化。

不过, 旨在改善低收入劳动者境况的最低工资政策, 对增加一些拉丁美洲国家的收入发挥了作用。

7.宏观经济政策经历平衡度的考验

公共部门赤字的持续增加给拉丁美洲各国政府采取财政巩固措施带来了更大的压力。近年来, 特别是在南美洲和一些中美洲国家, 初级财政平衡的恶化使公共债务的可持续性问题凸显出来。尽管面临这种压力, 但在一个仍有显著结构性差距的地区, 在这些国家经济增长相对缓慢的情况下, 各国政府很难削减开支。这是考验之一。

与此同时, 拉丁美洲国家货币政策的分歧在加大。通货膨胀水平继续决定着拉丁美洲国家货币当局刺激国内总需求的边际空间。在南美和加勒比地区, 通胀率下行为扩张性货币政策提供了更大空间。而在中美洲和墨西哥, 货币政策管理倾向于控制总价格的上升。地区内部货币政策分化将导致其外溢效应不确定性增加。这是考验之二。

整体来说, 对拉丁美洲国家而言, 短期内货币政策的操作空间多于财政政策。

总之, 在全球经济缓慢复苏以及因地缘政治、金融市场引发的不确定因素增加的背景下, 我国企业走进拉丁美洲时, 需要时刻关注地区经济形势的变化, 既要抓住市场条件变化赋予的机遇, 也要做好应对挑战的充分准备。