What is the short-term trend of Brazil's currency fluctuations?

>>复苏之路艰难

在经历了两年衰退之后, 巴西经济2017年重回增长轨道。但是, 鉴于全球保护主义升级加码、国内卡车司机罢工和10月大选的不确定性等造成的影响, 2018年巴西经济增长不及预期。

根据2018年7月16日国际货币基金组织 (IMF) 最新发布的《世界经济展望》报告, 2018年巴西预计增长1.8%, 比2018年4月的预测值下调0.5个百分点。而早前7月9日在巴西中央银行发布的每周经济数据报告中, 其已经将巴西2018年的经济增长预期由前一周的1.55%下调至1.53%, 同时连续第八周上调通胀预期, 至4.17%。

巴西雷亚尔大幅波动, 但暂无爆发货币危机风险

近期有关巴西汇率危机的讨论源于2018年5~6月新兴市场的货币动荡。继阿根廷、土耳其、印度和印度尼西亚之后, 巴西不得不再次出手挽救本国货币雷亚尔。6月7日巴西雷亚尔兑美元重挫至逾两年低位, 报收3.967:1。6月8日, 巴西央行出售了价值37.5亿美元的货币互换合约, 这一举措令雷亚尔兑美元汇率在当天的涨幅一度超过5%, 也是自2008年金融危机以来的最大日内涨幅。

对于雷亚尔汇率出现波动的原因, 巴西央行行长戈德法恩认为, 市场并无投机行为, 汇率波动主要是由于外部压力。巴西总统特梅尔也表示, 尽管汇率大幅贬值, 但该国并无爆发汇率危机的风险。

根据CEIC数据库计算, 2018年1~6月, 雷亚尔兑美元月均汇率贬值14.8% (见图) 。贬值主要归因于三点。其一, 强美元走势造成外部环境不利。其二, 自2018年5月21日以来的卡车司机罢工拖累了经济复苏步伐, 而巴西恢复燃料补助的措施让投资者动摇了对该国政府财政改革的信心。其三, 围绕2018年10月总统大选的不确定性。

从长周期看, 2002年1月~2018年6月货币雷亚尔大致经历“先升后贬”的趋势。在这16年的时间中有三次加速贬值的时期, 依次为2002年大选引发投资者对政治前景担忧, 进而导致金融市场动荡;2008~2009年国际金融危机爆发;2015~2016年巴西陷入政治、经济双重危机。目前, 雷亚尔贬值仍处于第三次大的贬值周期中, 而且这一次波动性明显加大。因此, 从长周期看, 大选是很重要的影响因素之一。

经济学人智库 (EIU) 预计, 到2022年年末, 雷亚尔兑美元汇率将逐步贬值至3.87:1。鉴于目前大宗商品价格比较稳定且处于历史相对高位、经济复苏迹象出现以及外汇储备比较充足 (2018年末巴西国际储备预计达到3876.6亿美元) , 巴西货币波动性仍处于可控范围。

图2 0 0 2 年1月~2018年6月雷亚尔兑美元汇率变动趋势 (月均) 下载原图

(资料来源:CEIC数据库)

经济复苏并非一帆风顺, 就业市场值得关注

受美元趋势走强、全球贸易紧张态势加剧以及国内卡车司机罢工、10月大选因素影响, 2018年巴西经济增长势头放缓。据EIU预测, 2018~2022年巴西经济年均增长率为2.4%。未来5年, 有两点趋势值得关注。

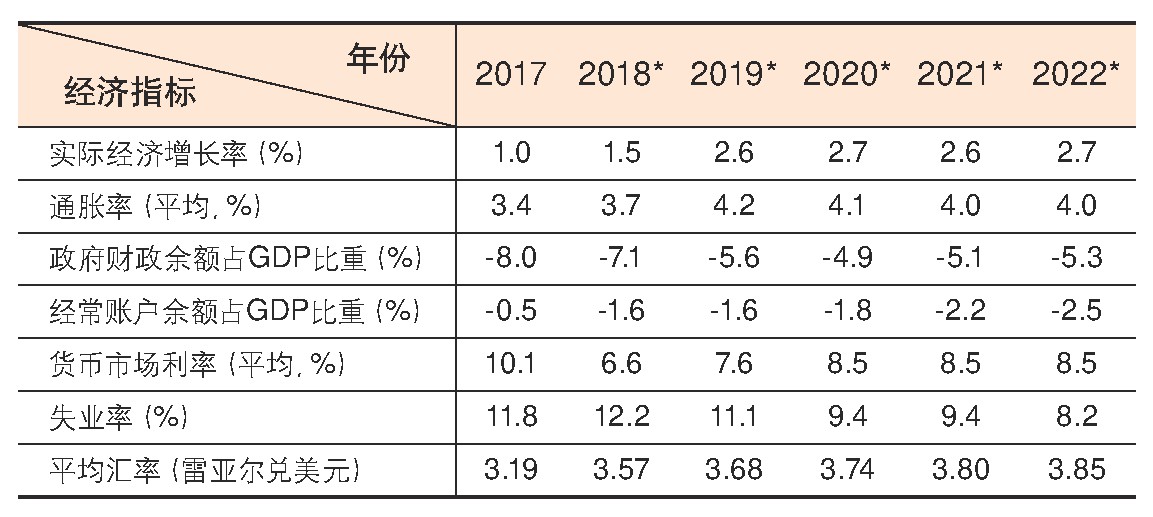

第一, “双赤字”状况还将持续存在 (见表) 。2018年, 巴西财政赤字和经常账户赤字占G D P比例分别为7.1%和1.6%。对于财政状况而言, 一方面养老金改革推迟已经阻碍了财政巩固的步伐;另一方面, 巴西为结束5月卡车司机罢工事件而提供的税收减免额约占GDP的0.2%, 因此财政目标的实现将更加困难。对于经常账户而言, 随着进口增速快于出口增速, 巴西贸易顺差会缩小, 进而导致经常账户赤字增加。“双赤字”状况可能导致该国债务风险上升和汇率贬值压力。

第二, 尽管巴西经济开始复苏, 但是就业状况并未显著改善, 失业率仍处于相对较高水平。2018年, 巴西失业率将达到12.2%, 同比上升0.4个百分点。其中, 建筑业就业遭受冲击较大以及劳动力不充分利用, 会加剧人们对就业复苏速度和持续性的担忧。正规就业通常与收入水平的更大确定性相关, 从而能增强支出和借贷, 进而有利于经济增长。以目前就业情况看, 中短期内巴西难现2004~2010年期间消费驱动型经济增长的繁荣。

全球贸易保护主义升级, 巴西难以独善其身

2018年3月, 美国宣布对进口钢材和铝分别加征25%和10%的高额关税, 巴西是最受影响的国家之一。据2018年3月9日巴西《圣保罗页报》报道, 巴西是美国钢材的第二大进口国, 加拿大和墨西哥分别是美国第一大、第四大钢材进口国。由于加拿大和墨西哥暂时被美国豁免相关关税, 巴西就成了最大的受害者。

表2 0 1 7~2022年巴西主要经济指标及预测 下载原表

注:*为EIU预测值 (资料来源:EIU, Country Report:Brazil, July 2018)

2 0 1 8年3月下旬, 美国表示暂时豁免包括欧洲、澳大利亚、韩国、阿根廷和巴西在内的盟友的钢铁和铝关税。但是, 进入5月份, 美国取消与巴西的关税谈判, 采用钢铁进口配额机制。6月中旬, 美国对中国正式挑起“贸易战”, 中国强力反击。而欧盟委员会6月20日也发布公告:作为对美国加征钢铝产品关税的反制措施, 欧盟将从6月22日起对自美国进口的价值28亿欧元的产品加征关税。

美国挑起“贸易战”, 破坏世界贸易秩序, 世界经济增长前景被蒙上一层阴影。巴西也难以独善其身, 所受影响可从直接和间接两个方面考察。

从直接影响看, 鉴于巴西是美国钢材第二大进口国, 美国加征关税措施将直接影响巴西钢材出口。然而, 这种影响不至于严重拖累巴西整个经济产出或出口表现, 因为钢材在巴西总出口额中仅占2%, 尚未进入前十大出口产品。

从间接影响看, 倘若中美“贸易战”全面爆发, 巴西遭受的间接影响可能更大。根据桑坦德银行的最新研究, 美国对中国产品征收的平均进口关税增长25% (以及中国的反击) , 将通过间接的金融渠道削弱年度巴西经济增长1个百分点, 而通过贸易渠道的直接影响仅削弱0.1个百分点。主要的传导机制将是新兴市场融资条件的恶化, 反映出全球经济放缓和全球避险情绪上升带来的后果。因此, 巴西要做好应对全球陷入“贸易战”而导致的融资环境恶化的准备。