巴西公共部门社会保险制度解构及其对中国的警示

摘要:巴西公共社会支出规模庞大,广受“福利赶超”的质疑。本文通过对巴西公共社会支出的解构,发现公共部门社会保险支出是推动公共社会支出的重要因素。巴西公共部门社会保险缴费少、待遇高、资格松、财务机制差,公共部门 100 万社会保险领取待遇者的收支赤字大于私人部门 2000 万受益者的收支赤字。1988 年至今四次改革并未撼动巴西公共部门社会保险制度根基。给中国的警示有:制度结构畸形引发福利超支;矫枉过正必须重塑制度;新制度必须健康启程。

关键词:公共部门;社会保险;巴西;警示

拉美在上世纪 60-70 年代经历了辉煌的十年,经济快速增长,就业增加。随即债务危机爆发,经济下滑,贫困率上升。80 年代后文人政府为了获得民众尤其是社会底层民众的选票,增加财政转移支付,此后一直保持较高水平的财政社会性支出。从 20 世纪 70 年代末到现在,拉美地区一些较大经济体经历从高峰跌入谷底再缓慢爬升的过程,迟迟没有迈过世界银行所界定的高收入国家的门槛。社会性支出不断扩张的周期与经济持久徘徊的周期高度重叠,推导出拉美“福利赶超”是造成其陷于“中等收入陷阱”的结论(樊纲等,2008;时磊等,2013)。不过,笔者在对拉美社会性支出结构及支出人群结构进一步解析后发现,拉美社会结构“二元性”不仅表现在收入分配差距大这一共识的结果上,还表现在福利制度差异明显这一制度性因素。本文以巴西为例,揭示社会福利制度结构如何引发社会性支出快速增加。基本看法是,巴西社会性支出尤其是社会保障支出比例高,很大程度上是由于既得利益集团推高自身福利所致。这一点与“民粹主义”引发“福利赶超”的已有研究结论是有一些区别的。

一、巴西社会保障制度的内部结构

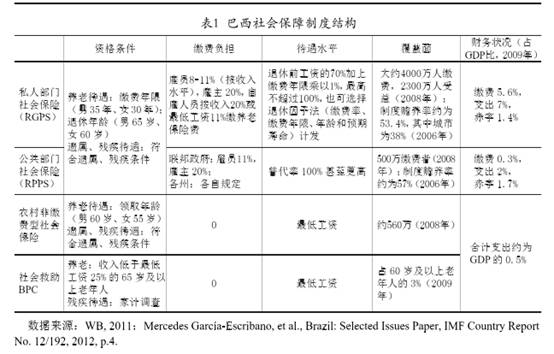

巴西是较早建立社会保障制度的发展中国家。早在20世纪20年代,巴西就有伤残抚恤和养老保险制度,1960年社会保险制度覆盖所有城市劳动力,1971年扩大到农村就业群体,1974 年成立的社会福利部将各个群体的社会保险项目整合起来,1990年社会保险业务交由统一的国家级社会保险经办机构INSS管理。巴西的社会保障制度(不含医疗卫生)由社会保险和社会救助两个子制度组成,其中,社会保险包括私人部门社会保险(RGPS)和公共部门社会保险(RPPS)两个子系统,均是DB型现收现付制,其中RGPS是全国统一制度,RPPS是联邦和各州独立制度,两个制度均实行社会保险综合缴费,个人和雇主分别按缴费收入的 8-11%(按不同收入水平)和20%缴费,资金用于养老、遗属、疾病、伤残和生育等多个险种,政府承担制度赤字。

目前,覆盖私人部门的社会保险(RGPS)大约有4000万人缴费、2300万人领取待遇,支出占GDP的7%;覆盖公共部门的社会保险(RPPS)有500万缴费者和100万待遇领取者,支出约占GDP的2%;非缴费型制度,包括农村养老金制度、残疾人保障和社会救助,合计支出不到GDP的0.5%(见表 1)。

农村非缴费型社会保险制度始于1974 年,1988 年新宪法放低准入门槛,将原来农村养老保障资格条件放宽,降低领取待遇的年龄,设定待遇下限为最低工资,将待遇资格由缴费年限改为服务年限。这些新规定于1990 年起实施,1990-1993年间巴西农村养老金待遇领取人数增加1倍(Gragnolati et al.,201191),目前该制度覆盖约560万农村老年人。社会救助制度始于 1993 年,面向人均收入低于最低工资 25% 的家庭,每2年进行一次资格审查,待遇水平为最低工资。目前领取社会救助养老金的老年人约占60岁及以上人口的 3%。非缴费型的农村社会保险和社会救助制度对缓解巴西贫困问题作用显著。有研究显示,如果没有社会保障,巴西 2008 年的贫困率(按每天2.5美元)会是29.1%,而不是实际的18.2%;60 岁及以上老年人受益最大,该群体的实际贫困率为4.2%,但如果没有社会保障,贫困率将会达到49.3%(Cotlear et al.,2009)。这个成就在拉美地区甚至在全世界都是首屈一指的。

1988年以前,巴西大部分州政府的公务员参加的是私人部门的养老金计划(RGPS)。1988年新宪法规定地方政府可以建立各自独立的公务员退休金计划(Regime Jurídico Único,RJU),同时规定必须保持公务员退休后待遇不降低(替代率为100%),待遇水平与工资挂钩且免税,进入政府之前的工作经历在服务年限中累计,等等。显然,这些待遇和资格条件必定会打造出十分“慷慨”的公务员退休金制度,这也为巴西后来近30年的社会保障制度发展埋下不良种子。

二、“有利于公共部门”的社会保障政策推动社会性支出扩张

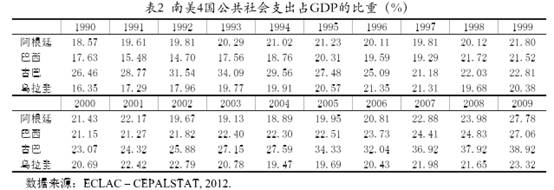

南美“大西洋区域”国家(阿根廷、巴西、古巴和乌拉圭)的公共社会支出(公共财政用于社会保障、医疗卫生、教育和住房的支出)占 GDP的比重均在15%以上(见表 2)。这种支出规模接近OECD的高收入国家,但其经济总量和人均GDP都远远低于OECD的高收入国家。以巴西为例,在军政府独裁统治后期,巴西与拉美很多国家一同经历了“辉煌的十年”,随后跌落到“滞胀的陷阱”,人均GDP长期无法摆脱 1% 低水平徘徊,恶性通货膨胀愈演愈烈,到1988年通胀率达到981.0%(刘金源,1998)。1989 年民选政府决心实施紧缩财政政策,减少赤字,高企的公共社会支出有所回落;但短短2年后,公共社会支出重新回到紧缩性改革之前,此后公共社会支出占GDP的比重长期持续上升,1992年谷底时为14.7%,到2009年达到27%。长期以来,巴西人均公共社会支出的增长速度快于人均GDP,与其他类似特征的中等收入国家同被扣上了“福利赶超”的帽子。

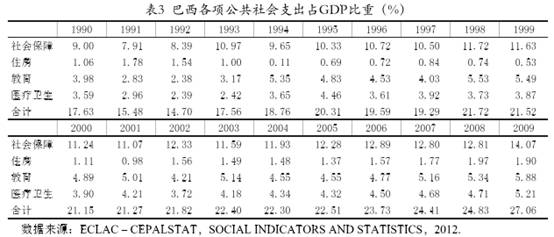

社会性支出是公共支出的重要内容,是社会成员分享经济成果、缓解贫困和收入不平等问题的主要途径。不过,就公共社会支出的四项内容(社会保障、住房、医疗卫生和教育)来说,前两项支出是消费性的,后两项支出有投资性特征。因此,在回答是否存在“福利赶超”以及什么推动“福利赶超”的问题上,还是要对社会支出作进一步解构。表3显示,在四个公共社会支出项目中,社会保障支出占比最大,增长速度最快,是推动巴西公共社会支出不断扩张的首要因素。但如果剔除医疗卫生和教育支出,2009年巴西公共社会支出占GDP的比重为16%,这一比例虽然与OECD平均水平 22.1% 有一定差距,但就人均GDP 的差距来说,巴西社会福利支出在经济总量中的比重还是超高的。在分析推动福利支出快速增加时,人们给出的分析结论略有不同。比较一致的看法是收入分配不平等是导火索,“民粹主义”运动是助动器。如果将社会保障支出再做深一步解构就会发现,有利于公共部门(pro-public sector)的社会政策才是巴西社会福利支出以及公共社会支出持续攀升的主要诱因。

1988年巴西新宪法赋予地方更多财权和事权,并允许地方政府建立自己的公共部门社会保险计划,同时规定公务员退休金的替代率不得低于100%,并与工资挂钩调整,上不封顶。由于养老金免税,这就意味着巴西公务员实际养老金的增长速度将快于在职者工资的增速。举个例子,1995年11月巴西各级政府在职公务员为56.5万多人,工资开支约8.16亿雷亚尔,而领取养老金的退休公务员共49万多人,开支为8.91亿雷亚尔(焦震衡1997),退休者的收入高于在职者。巴西公共部门社会保险给各级政府带来巨大财务压力。在 1998 年改革之前,巴西各地实施的公共部门社会保险制度几乎不计成本,有的地区待遇优厚程度甚至到了荒唐的地步。造成公共部门社会保险支出规模庞大的因素主要有:

一是待遇水平过高。新宪法规定公务员之前的工作经历均算在服务年限里,因此有许多退休者在临近退休时从私人部门转入公共部门,便可领取到全额或部分公务员退休金。巴西平均养老金替代率为66.5%,而OECD仅为30.4%(Gragnolati et al.,201135)。实际上,农村养老金、社会救助金以及大多数私人部门社会保险待遇并不高,公共部门的社会保险待遇非常高,拉升了待遇平均水平。领取养老金的公务员约占全部社会保险受益者的15%,但其养老金待遇占全部支出的一半,联邦和州公务员退休金支出占GDP 的比重分别达到2.3% 1.8%(1997 年),巴西养老保险赤字的3/4来自公务员群体。1997年联邦政府1/4的收入用于发放养老金,当年联邦社会保险收入约占GDP的0.3%,养老金支出占GDP的2.3%;1987-1999 年间,由于政府裁员和养老金过于慷慨,巴西联邦政府的养老金支出逐渐超过在职公务员的工资支出,尤其是1992年以后,养老金支出大幅增加,1999年养老金支出达到1987年的4.37倍,而同期工资仅为1987年的2.02倍。一些地区社会保险待遇高得离谱。例如,1997年巴西52% 的州公务员领取的养老金超过最低工资的4倍,28%的州超过7倍。再例如,1997年马托格罗索(Mato Grosso)州 43% 的退休者领取养老金超过最低工资的5倍,而帕拉(Para)州35%的公务员拿到的养老金超过最低工资的80倍。

二是资格条件过松。上世纪 90 年代中期部分地区的公务员已被纳入到社会保险体系中(联邦政府雇员——不包括联邦军队——已于 1992 年开始缴费),但其缴费少、待遇高,公务员平均养老金相当于平均工资的 140%;缴费年限是从工作之年开始计算(包含了在私人部门工作年限和脱产学习时间),最低缴费年限为男性30年和女性25年,养老金替代率相当于最终工资的70%,全额养老金缴费年限为男性35年和女性30年。此外,中小学教师以及1998年以后的大学教师均可提前5年领取全额养老金;公务员退休金不与最低工资关联,且无上限、不纳税,养老金不按物价上涨率调整,而是根据在职公务员工资变化进行调整,如果退休前所在工作岗位的工资上涨,相应地养老金也会涨,退休后重新就业也不影响领取养老金。此外,公共部门职员的配偶、遗孤以及伤残军人的配偶可以得到终身年金,其待遇水平随该公务员在职时岗位工资的上调而提高。例如,1997 年巴西各州财政支付公务员退休金和遗属年金相当于财政收入的21% 或者该国GDP的1.8%,仅1998年上半年,联邦政府支付的遗属年金达到GDP的0.18%。

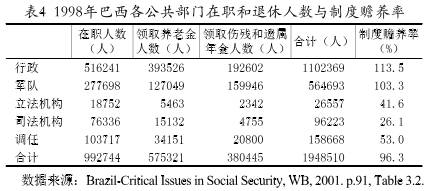

三是制度赡养过重。慷慨的制度吸引着人们竞相涌入公共部门,因为即使他们在最后一刻当上公务员,只要其累计服务年限达到要求,就可以领取远远高于私人部门的全额养老金。1997 年巴西地方公务员退休金制度内有210万在职公务员,有190万退休者领取养老金,制度赡养率竟然高达95%。从表4可以看出,社会保险制度赡养率为96.3%,其中行政部门和军队的赡养率已经超过100%,尽管一些地方政府规定参保公务员也要缴纳一定费用,地方财政收入的47%被用于支付公务员退休金。这种负担是任何一个现收现付制度都不能自求平衡的,必须依赖财政补助,或者在“混账管理”下向私人部门社会保险基金透支。

四是筹资渠道过窄。1988年新宪法后,巴西各州纷纷建立公共部门社会保险制度,在缴费率上,联邦和各州政府差别很大,但一个共同点就是——缴费收入远远不足。例如,1997年联邦政府公共部门社会保险缴费收入仅为支出的13.2%,各州政府缴费收入占支出的平均比例为 21.3%,比例最大的为 44.8%,最小的为14.7%。

由于统计数据不全,上述均为时点数据,无法看到数据全貌。但是这些数据反映了一个重要的事实:“过于慷慨”的公共部门社会保险是巴西福利支出规模快速扩增的“罪魁”。

三、改革未能遏制公共部门社会保险扩支的趋势

20世纪后10年是巴西社会政策改革的10年,有利于既得利益集团的社会政策逐渐向“有利于穷人”(pro-poor)的社会政策转型。这里既有改变贫富差距过大、贫困率过高的政策压力,也有连续多年通货膨胀造成社会福利负担难以为继的制度压力。

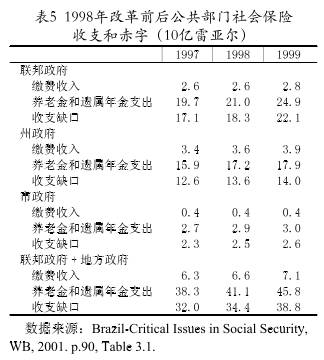

1998年的改革对各地分散实施的公共部门社会保险制度做了一项统一规定,即受益资格中关于年限的规定由工作年限改为缴费年限,以此激励公务员延迟退休。不过,遗憾的是,除了公务员人数减少对缩小社会保险支出规模有正效应以外,很难看出这项改革措施对减轻财政压力有多大的积极效果。表5对比了1998年改革前后公共部门社会保险收支和赤字情况,可以看出,与 1997 年相比,1999 年公共部门社会保险缴费收入有所增加,但增幅不大;相反,养老金和遗属年金的增幅明显,缴费收入增加对制度的正效应被支出更大规模增加的负效应完全吞没,各级政府的社会保险赤字进一步扩大。

1998年的改革对改进公共部门社会保险的财务可持续性几乎就是失败的。2003年,巴西左翼政党执政,卢拉总统一上任就着手对公共部门社会保险制度“动手术”,此次改革核心是重塑,建立统一的、更具可持续性的公共部门社会保险制度。主要内容包括:一是公共部门雇员必须缴纳社会保险税,税率与私人部门社会保险保持一致;二是取消提前退休,每提前退休1年待遇下降5个百分点;三是待遇计发与最低工资挂钩,并设有待遇上限;四是新入职者按照平均工资而不是最后工资计算养老金;五是按照物价而非工资调整待遇。可以看出,这些改革措施规范了公共部门社会保险制度,增加了公共部门雇员和政府作为雇主的责任,将有助于改善与私人部门社会保险的制度差别。

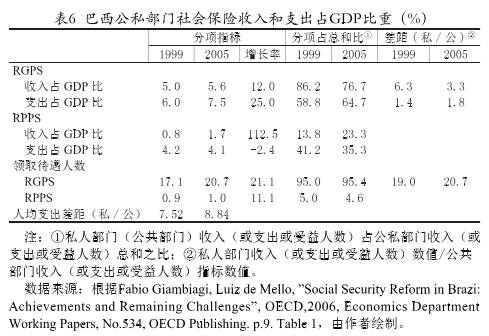

表6对比了 2003 年改革前后巴西公私部门社会保险收支情况。1999年到2005年间,私人部门社会保险受益人数由1710万增至2070万,增幅为21%,公共部门社会保险受益人数由90万增至100万,增幅为11%;私人部门社会保险缴费收入占总收入的比重由86.2%降至76.7%,公共部门相应从13.8%升至23.3%;私人部门待遇支出占总支出的比重由58.8%升至64.7%,而公共部门从41.2%降至31.5%;两部门的缴费收入差距由6.3倍缩小至3.3倍,受益人数由19倍扩大到20.7倍,待遇支出差距由1.4倍扩大到1.8倍。这些都有助于缩小公私部门社会保险的差距,“人均支出差距”(私人部门人均待遇支出 / 公共部门人均待遇支出)也反映出这一趋势;但差距缩小程度是微不足道的,2005年私人部门人均待遇支出相当于公共部门 的8.84%, 仅 比1999 年高1.3个百分点,两部门之间的待遇鸿沟并未明显缩小。

2003年的改革同样没有从根本上解决财务可持续的问题。公务员退休金支出占GDP的比重从1991年的 1%增长到2009年的2%,扩大100%(RGPS 同期从4.5%增至7%,扩大 55.6%),到2009年,公共部门社会保险(RPPS)赤字占GDP的1.7%,高于私人部门社会保险(RGPS)的1.4% 赤字比例(Gragnolati et al.,201195)。赤字与制度历史债务有关,也有改革不彻底的原因。巴西老年抚养比(65+人口数 /15-64 岁人口数)为8%,但其养老金的制度赡养率达到53.8%(2006 年),其中私人部门养老金平均替代率为53.4%,城市私人部门的平均替代率更低一些,为 38%,而公共部门养老金替代率高达为57%(Gragnolati et al.,201199)。这么高的赡养率对 DB型现收现付制度是致命的。

2012年巴西再次对公共部门社会保险制度进行改革。此次改革重点是引入职业年金构建多支柱体系。这项新制度面向新入职的公务员,采取完全积累、DC型筹资和待遇给付模式,已经工作的在职人员可以自愿选择加入。目前,职业年金的缴费率并未统一,公务员可以自主选择向其个人账户定期存钱,作为雇主的政府则按照工资的一定比例给予匹配缴费,但最高费率不能超过 8.5%。这项改革的效果还需等待检验,但已经显示出巴西政府在公共部门社会保险制度改革的大方向——即增加个人缴费责任、降低财政负担部分的比例,旨在增强这项制度的财务可持续性。

四、对中国的警示

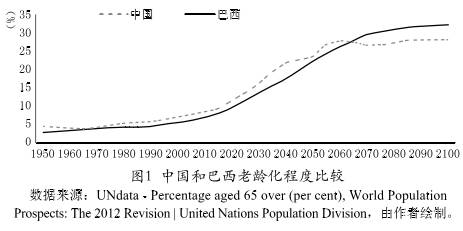

巴西社会保险的制度环境与中国非常相似。

首先,人口老龄化的程度和趋势相似。在 1965 年前后,巴西老龄化程度与中国几乎一样,

65 岁及以上人口占总人口的 3.5% 左右,此后中国略高,2065 年巴西老年人口比例(28.04%)

将首次超过中国(27.65%),但总体上看,两国老龄化程度差距不大,且趋势相似(见图 1)。

其次,养老保险制度均存在二元结构问题。巴西公私部门养老保险制度统一,经办合一,老金均来自社会保险税,但是,两个部门雇员的养老金待遇却有很大差别。私人部门养老保险制度覆盖人群是公共部门的19倍,所交社会保险税相当于公共部门的6倍,但是领取的待遇仅比公共部门多三分之一(1999年);社会平均养老金为每月2400 雷亚尔,而同期公务员退休金最高达到每月17170 雷亚尔(2003年)。中国养老保险制度双轨、经办分散,公私部门的养老金分别来自财政一般性支出(部分机关事业单位加入养老保险体系,其养老金来自缴费)和养老保险缴费(部分地区资金缺口由财政补助),两个部门之间的待遇相差也比较明显。2005年机关人均退休费为17633元,事业单位为16148元,企业为8565元,公私部门退休费待遇差别约为1倍。2006年工资改革后,退休人员的收入来源分别为退休工资和生活津贴两部分,其中后者由地方政府根据财力和地方消费水平确定标准,公私部门之间养老金的差距就难以统计,但待遇差别大已经成为社会关注焦点的事实毋庸置疑。

巴西1988年、1998年、2003年和2012年四次社会保障制度改革,公共部门社会保险从无到有、从单支柱向多支柱逐渐健全起来。但是,改革仍显不彻底。巴西公共部门社会保险制度改革的历程,有几点警示如下:

一是制度结构畸形必定引发福利超支。公共部门社会保险缴费少、资格松、待遇高,在社会保险支出中分量重,这是巴西公共社会支出超支的重要因素,也是中国建立公共部门社会保险制度的重要殷鉴。

二是矫枉过正必须重塑制度。巴西1988年、1998年两次改革的失败,说明仅靠修修补补,是难以撼动公私部门社会保险的制度差距,财政公平和财务可持续的问题,在原有畸形的社会保险制度内无法找到有效解决途径。对中国来说,建立公共部门社会保险制度必须注重顶层设计和长远安排。

三是新制度必须健康启程。2003年巴西对公务员退休金制度进行彻底改革,套用私人部门社会保险制度重塑公共部门社会保险制度,政策取向是正确的。但是,只有为改革受损者提供合理的补偿才能打破阻挠。公共部门原有的社会福利应作为转轨成本,通过其他途径补充资金来解决和消化,以保证新制度从一开始就能够健康运行。

2014年注定是中国机关事业单位养老保险制度改革的重要年份。如何实现与现行城镇企业职工基本养老保险的制度并轨是改革成功的重要课题,其中的关键是准确计算转轨成本

并寻找有效解决途径,为新制度的起步营造机制健全的良好环境。