拉美非缴费型养老金制度对中国农村养老金改革的启示

内容提要 始于20世纪80年代,拉美地区经历了一场深刻的社会保障私有化改革历程,许多国家引入了缴费型的个人账户养老金计划,但改革后各国的养老金覆盖面普遍呈下降的趋势。自2l世纪初以来,越来越多的拉美国家开始引入非缴费型社会养老金计划,对扩展农村地区社保覆盖面和降低老年贫困率起到了重要作用,这些都给中国新型农村养老金制度的改革带来了可资借鉴的经验启示。

关键词 农村养老金 个人账户 非缴费型养老金制度 覆盖面 减贫

在过去30多年中,拉美养老金制度改革可大致划分为两个阶段:一是1981-2002年期间,以智利社保私有化改革为起点,先后有12个拉美国家引入了完全积累制的个人账户养老金计划;二是自21世纪初以来,该地区社保私有化改革的步伐逐步放缓,许多国家开始强调国家公共养老保障责任的回归,采取措施弥补私有化社保制度的缺陷。在此转型过程中,非缴费型社会养老金计划成为拉美新一轮社保改革的亮点,尤其是在农村地区,该制度对于弥补社保覆盖面的不足起到了至关重要的作用。

一 拉美农村地区养老金覆盖面的不足

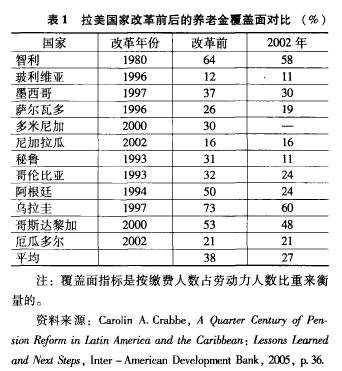

拉美国家城市化率相对较高,农村人口规模相对较小。就养老金制度而言,在经历过社保私有化改革的大多数拉美国家,农村地区人口参加的养老金制度与城市基本相同,大都采用积累制形式的个人账户养老金计划。从实际运作情况看,个人账户养老金计划虽然有诸多优点,但也面临着覆盖面下降、管理成本高涨以及再分配功能弱等弊端。在改革后的12个国家中,大部分国家的养老金覆盖面出现了下降趋势(见表1)。

来自世界银行的调查数据表明,2008年整个拉美地区平均仅有不足40%的老年人享有个人账户养老金。被排除在养老金制度之外的人口主要为贫困群体和受教育水平低的人口,而在农村地区该问题则更为突出。由于个人账户计划为缴费型养老金,待遇水平与过去的就业历史和工资收入直接关联,因而更有利于城市人口参加。在城市地区,正规部门就业比例相对较高,劳动力市场更有组织性,且政府部门具有强制力实施制度;而在农村地区,就业的不稳定和收入水平较低等条件都在很大程度上限制了缴费型个人账户养老金计划的参保率。

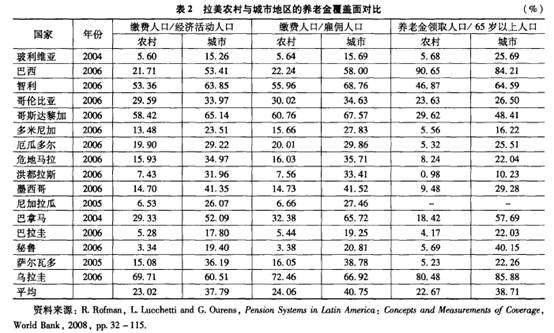

表2比较了拉美农村与城市地区的养老金覆盖面情况,充分说明了农村与城市之间的参保覆盖面差距。以缴费人口占经济活动人口的比重和缴费人口占雇佣人口的比重两个指标为例,平均而言,在拉美16国中,农村地区的养老金参保覆盖面约仅为城市地区的2/3左右。而在一些欠发达国家,农村与城市之间的覆盖面差距则更大。例如,在玻利维亚、多米尼加、洪都拉斯、尼加拉瓜、巴拿马、巴拉圭、秘鲁和萨尔瓦多等国家,城市地区的参保覆盖率都要比农村高出1倍以上。

二 拉美非缴费型养老金制度的发展现状和重要作用

拉美农村地区参保覆盖面较低的事实说明,缴费型养老金制度在扩展覆盖面上面临着制约因素。在这种情况下,非缴费型养老金(non-contributorypension)的重要性就显现出来。非缴费型养老金也被称作税收融资的养老金或社会养老金,是拉美地区扩展养老金覆盖面的一个重要工具,在降低社会贫困率方面也起到了重要作用。

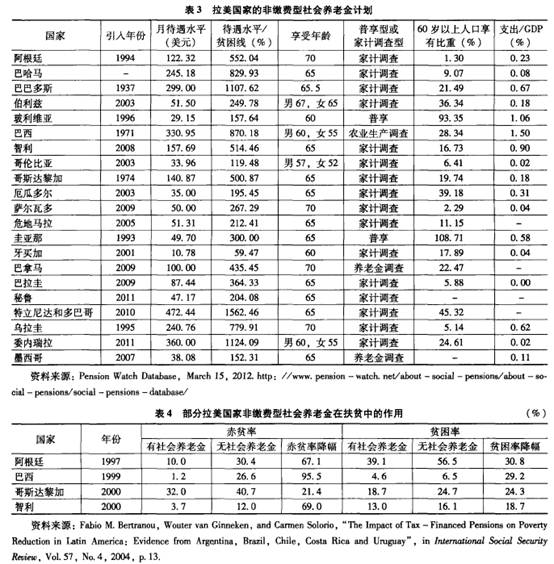

拉美是社会养老金计划最为普及的地区之一。表3汇总了拉美21国实施社会养老金的基本情况。少数国家在20世纪初就开始引入社会救助养老金,但大部分国家是在20世纪90年代的养老金制度结构性改革之后,才引入了社会养老金计划。据世界银行的统计,在2000-2013年期间,该地区至少有18个国家引入了非缴费型的社会养老金计划,将近1100万之前没有养老金的老年人口被纳入保障,社保覆盖面有近1/3的增幅。该趋势可以说是对20世纪80年代以来私有化养老金改革的一种模式转换,说明拉美国家已开始重新审视政府在社会养老中的责任。

拉美地区的非缴费型养老金可划分为三种类型:一为普享型,包括玻利维亚、特立尼达和多巴哥两国,所有符合条件的老年人都可获取社会养老金;二为融合型,在阿根廷、巴西、智利、墨西哥、巴拿马和乌拉圭等国家,社会养老金为补缺性质,仅针对未加入缴费型养老金的群体;三为目标定位型,在哥伦比亚、哥斯达黎加、厄瓜多尔、萨尔瓦多、巴拉圭和秘鲁等国家,社会养老金主要针对弱势的社会贫困群体。就待遇水平而言,大部分国家社会养老金待遇水平超过了贫困线,有的甚至高达贫困线的几倍之上。就财政负担而言,大部分国家社会养老金的支出占GDP的比重都低于1% ,处于财政可承担的支付水平。

拉美国家的非缴费型养老金在扩展社保覆盖面方面起到了关键性作用,在玻利维亚、厄瓜多尔、智利和哥斯达黎加4国,仅有非缴费型养老金待遇的老年人口比重分别达到了58% , 17% , 14%和21%。非缴费型养老金对于扶贫同样重要。从表4可以看出,阿根廷、巴西、智利和哥斯达黎加4国在引入非缴费型养老金制度后,老年人口的贫困率下降幅度达到20%-30%之间;赤贫率的下降幅度则更加明显,例如在巴西达到了95.5%,智利和阿根廷则达到了近70%的水平,充分说明了社会养老金对于赤贫人口的重要保障作用。

三 拉美国家非缴费型社会养老金的三个案例分析

本部分对三个拉美国家的社会养老金计划进行

案例分析。巴西提供了一个人口规模大、农村社会养老金覆盖面高的发展中国家案例,其全部农村人口基本上都有机会获得社会养老金;玻利维亚是拉美地区少数建立普享型社会养老金的国家之一;而智利则在2008年的养老金改革中引入了家计调查型的社会养老金支柱,以弥补私有养老金体系的不足。通过三个案例的比较,可以进一步说明拉美非缴费型养老金的发展趋势。

(一)巴西

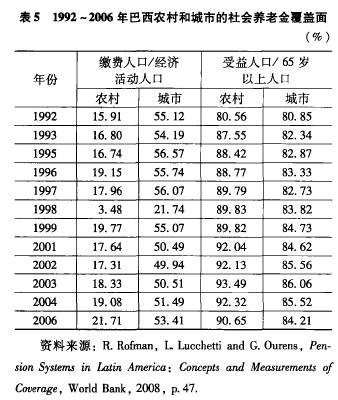

在巴西,针对农村工人的最早的非缴费型养老金可以追溯到1963年,但早期的养老金仅限于年迈者。20世纪70年代,为应对土地改革带来的农业人口流动,农村养老金计划得到了快速推进。1988年巴西出台新宪法,确认了农村人口享有社会保护的权利,从而带来了1991年之后的一系列农村养老金制度改革措施。首先,养老金领取年龄从65岁(包括男性和女性)下降为60岁(男性)和55岁(女性)。其次,享受待遇人口开始扩展到农业生产、渔业、矿业以及非正式部门的全部就业人口。而在1991年之前仅有家庭户主才有资格领取社会养老金,这项改革将养老金权利扩展到所有农村工人和女性群体。再者,待遇权利也从仅有的养老金扩展到包括养老、残障和遗属待遇三个方面。最后,获取社会养老金待遇并不要求家计调查或生产活动调查,待遇水平不与个人过去的贡献挂钩,而与社会最低工资挂钩,因此,该计划在很大程度上依赖于政府补贴。1991年改革之后,社会养老金待遇水平从最低工资的50%提高到了100%。从表5中可以看出,虽然巴西农村地区的养老金缴费人口比重要远低于城市地区,但农村65岁以上老年人口中领取养老金的比重却还要高于城市地区,说明农村社会养老金的重要作用。

(二)玻利维亚

仿照智利模式,玻利维亚在1996年实施了个人账户养老金计划,但为了补偿养老金改革引起的待遇水平下降问题,该国还另外引入一个社会养老金计划:65岁以上的老年人可以获得一份称作Bonosol的团结养老金。自1997年运作以来,该计划成为该国一项非常普及的福利项目,待遇水平进行了不断调整,覆盖面逐步扩大,受益人口从最初的36万多人增加到2004年的41万人。到2008年,该项目提供的退休金每月约为25美元。在2008年,大约59%的玻利维亚老年人生活在每天1美元的收入水平之下,而调查数据说明,在大约有50%的养老金领取人中,社会养老金待遇是其仅有的收入来源,充分说明了该项目在降低老年贫困中的重要作用。

(三)智利

智利在1981年对养老保险制度进行私有化改革时,在全球范围内得到广泛的关注,并在拉美地区引起了养老保险制度私有化的浪潮。但这项改革30多年的经历表明,私有化养老金制度虽然可以有效缓解政府面临的财政压力,但并不能实现“应保尽保”的目标,改革之后覆盖率出现了下降现象。传统上,智利的社会救助养老金主要有两个层次,第一层是家计调查型的救济养老金(PASIS ),主要针对70岁以上的贫困老年人群体。第二层是最低保障养老金(MPG),主要针对私营养老金制度下的参保人员。但在私营养老金制度下,由于参保人缴费密度较低,个人账户积累不足,且缴费年限达不到20年的最低要求,许多参保者无法得到政府提供的最低保障养老金。2005年智利的一项精算分析表明,在私有化养老保险制度中,有50%以上的参保者个人账户积累资金达不到最低养老金标准。

2006年1月,来自中左翼党派联盟的巴切莱特总统上台伊始,即着手进行养老金制度改革,于2008年年初通过了新的养老金制度改革方案(Law 20255)。这次改革最主要的一项内容就是引入社会团结养老金计划。该计划取代了原来的社会救助养老金和最低保障养老金,将针对老年人的收入转移支付整合为一个制度。社会团结养老金待遇分为两种类型:基础性共济养老金(PBS)和补充性共济养老金(APS)。 PBS的受益群体是65岁以上、没有参加缴费型养老保险的老年人;APS的受益群体是个人账户积累不足以支付最低水平养老金的参保人,与之前的最低保障养老金不同,APS受益资格中不包含对缴费年限的要求。社会团结养老金自2008年6月开始实施,逐步扩大覆盖面和提高待遇水平。在制度实施的第一年,PBS待遇水平为每月137美元,受益范围局限于收入较低的40%群体;到2012年的目标是覆盖收入较低的60%群体。APS在实施第一年的最低养老金标准为每月161美元,覆盖范围为收入较低的40%群体;到2012年的目标是标准提高到每月586美元。从制度设计上来看,智利社会团结养老金通过PBS和APS待遇确定方式的结合,提高了社会养老金的整体水平和覆盖范围,并实现了与缴费型养老保险制度的衔接。这种制度安排既确保了所有目标群体都可以获得最低水平的养老金,又有利于提高缴费型养老保险的覆盖率,同时使转移支付的规模保持在较低的水平上。

四 对中国农村养老金改革的启示

农村地区的养老金制度发展是全球各国普遍面临一个的难题,在发展中国家这个问题尤为突出。拉美国家的农村养老金制度有着明显的地区性特征,尽管该地区各国农村人口规模较小,但普遍面临着社保覆盖面低、贫困率高等问题。自2009年以来,中国农村开始实施新型农村社会养老保险制度(简称“新农保”),该制度由基础养老金与个人账户养老金两部分组成,是一种将非缴费型社会养老金与缴费型个人账户养老金相结合的制度模式。分析拉美地区农村养老金制度的改革经历,结合中国实际情况,可以得出以下几点启示。

第一,拉美引入的个人账户计划并没有对扩大

社保覆盖面做出积极贡献。经历20世纪80年代以来的私有化改革,许多国家引入了缴费型的个人账户养老金制度,但改革后大多数国家的养老金覆盖面处于停滞或下降状态。从理论上讲,个人账户计划有利于加强经济激励,鼓励养老金储蓄,但这种效果在拉美并未显示出来。其中的一个重要原因在于:强制储蓄性的养老保险覆盖率在很大程度上与宏观经济状况和劳动力就业相联系。自20世纪末以来,拉美整个地区就业市场的一个显著特征是非正规性不断加重,针对大规模的非正规部门就业群体,缴费型养老金制度显得无能为力。这对于中国引入的“新农保”制度来讲,有着很强的警示意义:由于农村地区特殊的经济社会条件以及大规模的人口流动等特点,缴费型个人账户养老金的实施面临着一定的局限。当前,“新农保”制度缴费水平普遍较低、农民参保积极性不高的事实,也充分说明了缴费型个人账户养老金制度实施效果不佳。

第二,在大多数拉美国家,农村与城市之间养老金覆盖面存在显著差别,说明仅靠缴费型养老金制度,很难缩小农村与城市之间的社保覆盖面差距。从拉美国家近30年来的改革进程看,越来越多的国家正在引入非缴费型社会养老金计划,同时放缓养老金私有化改革的步伐。当前,中国的“新农保”制度将非缴费型的基础养老金与缴费型的个人账户捆绑在一起,限制了老年人口的受益资格。从长远看,将基础养老金剥离出来,实施城乡统一的社会养老金可以说是大势所趋。

第三,非缴费型养老金对农村地区扶贫起着重要作用。在许多拉美国家,非缴费型养老金在降低老年贫困方面起到了突出作用,例如在上文提到的阿根廷、巴西、玻利维亚和智利等国家,社会养老金待遇水平大都与社会贫困线或人均收入相挂钩,绝对额大都处于社会贫困线之上,并按年度进行指数化调整。在中国目前实施的“新农保”制度中,基础养老金待遇还处于相对较低的水平,与拉美国家相比存在较大差距,提高该项待遇水平是今后农村养老金改革的一个重要方向。