墨西哥养老金制度的发展与完善

内容提要 在智利模式取得的成就和国内经济、人口压力的影响下,1997年墨西哥养老保险制度由现收现付制转向了个人账户制。尽管10余年来墨西哥个人账户养老金制度所管理的资产份额与日俱增,但该制度逐渐暴露出两大问题:一是覆盖率偏低,二是碎片化严重。在墨西哥非正规就业居高不下的局面下,扩大养老保险覆盖范围这一问题依靠当前制度自身几乎没有可以改善的空间。为此,墨西哥采取了引入非缴费型养老金制度的举措。实践表明,非缴费型养老金制度在降低老年贫困率方面发挥了积极作用。

关键词 个人账户养老金 非缴费型养老金 覆盖率 贫困 墨西哥

墨西哥是OECD的成员国之一,2012年人均GDP为10057美元(美元现价)。截至2012年,墨西哥有1.15亿人口,其中60岁及以上人口共计1038万,占总人口比重的9.03 %。事实上,墨西哥从21世纪开始,就进入了老年抚养比(Old-age Dependency Ratio)迅速上升的时期——预计到2020年,墨西哥60岁以上人口占总人口的比重将达12.49%,2030年将进一步上升到17.02%,到21世纪中叶预计将攀升到27.94%。人均寿命在不断上升,2010-2015年期间墨西哥人出生时的人均预期寿命为77.2岁。从以上这些人口数据可以看出,墨西哥的老龄化问题给本国的养老保障体系带来了巨大压力。

一 墨西哥养老保障体系的发展和演变

墨西哥第一部社会保障法案颁布于1943年,1973年政府对该法案进行了首次修订,确立了现收现付的养老保障制度。此后,在维持养老保险制度框架结构不变的情况下,对社会保障法案进行了多次修订(分别于1981 ,1986,1992,1993,1994年进行)。进入20世纪90年代以后,在人口压力与金融危机的双重压力下,在智利模式的影响下,墨西哥养老保障制度终于在1995年被旨在建立单一个人账户养老金制度的新法案所替代,该法案在1997年开始实施。此后10余年间,以个人账户为基础的社会保障法案历经多次修订。

墨西哥社会保障法案是一部综合性的法案,其内容包括职业伤害、医疗和生育保障、残疾保障、退休与老年保障、社会福利与照顾等内容。在养老保险方面的内容,主要是通过具体的“老遗残”法案(Old-age , Invalidity and Survivors Benefit)加以规范。总体来看,墨西哥养老保险制度的发展历程与综合性的社会保障法案相当,如在1973年的墨西哥社会保障法案修订后,1975年墨西哥政府出台了“老遗残”法令修正案——《关于修正联邦劳动法案的条令》。以后历次综合性社会保障法案修订前后,相应的“老遗残”法案也进行了修订。

2002年社会保障法案修订的主要内容在于完善基本养老保障计划,主要是增加了最低养老金保障制度(guaranteed pension );2009年的修正则是全方位的,其中《个人账户退休系统规章》旨在保证参与者完全行使个人账户的权利、增强制度的透明性,并涉及投资监管、投资公司治理等多方面内容;2012年的法案对1995年和1997年社会保障法所涉及的部分养老金计划进行了修正。

二 墨西哥个人账户养老金制度的发展与问题

(一)个人账户养老金制度概况

在智利养老金(个人账户制度)改革的影响下,拉美国家自20世纪90年代起开始了个人账户剔度改革。当时拉美受新自由主义影响,在经济上盛行私有化改革,而个人账户养老金制度改革在某种意义上被看作养老金的私有化改革—养老保障责任由公共部门向私人部门转移。此外,促使养老金制度改革的重要原因还包括人口老龄化速度加快、公共养老基金的管理低效以及拉美地区不稳定的经济环境。

自1981年智利首创个人账户养老金制度之后,拉美有10个国家进行了个人账户制度改革,包括秘鲁(1993),阿根廷、哥伦比亚(1994),乌拉圭(1996),墨西哥(1997),玻利维亚、萨尔瓦多(1998),哥斯达黎加(2001),多米尼加(2003),巴拿马(2006)。在当时看来,个人账户制度改革能够解决那些国家普遍面临的覆盖范围小、财务可持续性差等共同问题。

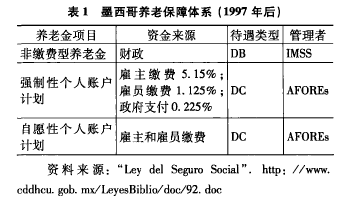

1997年墨西哥确立单一个人账户制度后,原有的由社会保险局(IMSS)管理的现收现付计划被关闭,新加入者必须参加个人账户计划(自雇者自愿加入)。退休的资格条件为年满65岁(男女相同)且缴费满1250周;年满60岁且缴费满1250周的,可以享受提前退休待遇。参保人可以选择一个养老基金管理公司(AFOREs),由其负责养老金管理、投资运营以及养老金的发放,存人AFORE的养老金资产通过其成立的“养老基金专门投资公司”(SIEFOREs)进行投资。对养老金制度的监督由政府成立的全国养老金储蓄制度委员会(CONSAR)负责。截至2014年2月,由AFOREs管理的个人账户数量超过了5000余万个,管理的资产规模达30469亿比索。

在新的制度下,个人账户缴费由政府、雇主和雇员三方负担:雇员缴纳工资的1.125%,企业缴纳5.15%,政府缴纳0.225%。自雇者需要为养老金计划缴纳基准收入(declared earnings)的6.275 %。对养老金缴费基准设有上限和下限的规定:下限等于最低工资水平,上限为最低工资水平的25倍。此外,政府还负责筹集最低养老金保障所需资金、为个人账户提供一笔较小的固定数值的缴费。

养老金待遇水平取决于个人账户积累资金,由养老基金管理公司负责为参保者开立个人账户。此外,墨西哥的个人账户系统还包括如下分账户:退休、失业与养老账户,住房账户,自愿缴费账户,补充缴费账户。后两项分别为个人和雇主自愿进行的用于养老金方面的缴费。

当参保者达到养老金领取条件时,可选择的领取办法有两种:一是通过所在养老金管理公司制定的“分期领取养老金”;二是用账户积累金额向商业保险公司购买“终生年金”。若职工年满法定退休年龄而缴费年限不足时,有两种选择:一是补缴到规定最低缴费年限,二是一次性提取养老金储蓄。此外,墨西哥养老金制度针对不同人员有不同的领取规定,如分别针对提前退休者(指年满60岁的参保者)和失业人员(指年满60岁的失业参保者)的养老金计划有不同的计算公式。墨西哥的养老金体系框架结构见表1。

(二)个人账户制度存在的主要问题

墨西哥的养老保障体系改革以后,新加入人员强制进入个人账户制度,原有现收现付制度随时间的推移渐渐淡出养老保障体系。历经10余年的发展,墨西哥个人账户养老金制度暴露出一些问题,包括覆盖率低、制度碎片化、管理运营成本高、投资风险与不确定性等。

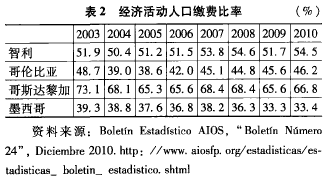

个人账户养老保险制度自创立以来,一直就存在着缺乏互济效应的争议,穷人加人制度的门槛较高、动力较小。墨西哥养老保险制度更是由此产生了制度改革后最广为人所垢病的问题—制度覆盖范围过小。众所周知,养老保险制度旨在抵御丧失劳动能力而失去收入的风险,而覆盖范围小意味着制度基本目标难以实现。事实上,墨西哥经济活动人口的缴费比率(即养老保险缴费人口与该国经济活动人口的比率)在持续下降,已从2003年的39. 3%下降到2010年的33. 4%,而同期智利的缴费比率从51. 9%上升到54. 5 %,哥斯达黎加更是稳定在接近70%的水平(见表2)。总的来看,墨西哥的养老保险覆盖范围严重偏低。造成这一现象的原因,不仅在于个人账户制度缺乏互济性,还有个重要原因是获取最低养老金的条件从过去的10年提高到大约24年,导致穷人参加制度的门槛更高了。

除了覆盖范围小之外,墨西哥的公共养老金制度还存在着与多数拉美国家相似的问题,即养老保险制度碎片化。墨西哥政府针对公务员、军人等不同群体分别立法,这些群体无论是在养老保险资格条件认定还是待遇确定方面都不尽相同。如公务员养老金体系源自1960年通过的《政府雇员社会保障法案》,2007年该法案修订后规定,政府雇员退休的资格条件为年满65岁且缴费满25年,待遇计算遵循个人账户原则。关于军人退休政策的法案始于2003年颁布的《墨西哥军人社会保障法》,军人的退休年龄和待遇计算方式均与社会保障法案中的相关内容不同。例如,现行法案规定军人的退休年龄按照军衔从50岁直到65岁,而且服役满30年以后,每增加一年服役者其退休金待遇水平提高2%}。需要说明的是,军人和联邦公务员的养老金管理机构由社会保障和福利局负责。

在墨西哥个人账户制度运行的10余年间,还出现了另外两个问题。一是运营成本高昂。事实上这一问题出现在了大多数实行个人账户制度的国家一—基金的成本与费用往往超过100个基点,或者占投资总收益的20%以上。尽管各国采取了各种措施,但效果并不理想。二是投资的收益风险问题。尽管个人账户制度的先行者智利以及多数拉美国家在引入个人账户制度初期往往效益不错,但拉美频发的金融危机给这一制度蒙上了一层阴影。以2007年次贷危机为例,2007年和2008年两年间,发生巨额亏损的养老基金不在少数,如阿根廷个人账户养老金亏损达44%左右。高风险、收益不稳定,对于一个需要高度稳定的制度(养老金)而言并非好事。

为解决这些问题,实现养老金制度的本源目标,正是墨西哥政府养老金制度改革与发展的大背景所在。不过,与阿根廷和玻利维亚等国不同,墨西哥没有退出个人账户制度和回归国有化,而是借鉴了智利的部分做法——引人最低养老金制度,并且在此基础上大力发展非缴费型养老金制度。下面,让我们看看墨西哥的非缴费型养老金制度如何发展,并如何解决(缓解)个人账户养老金制度存在的弊端。

三 墨西哥非缴费型养老金制度的发展

墨西哥养老保险制度改革后产生的问题使得该国养老保障体系的公平性备受质疑,而且使得养老保险制度自身存在的意义受到了质疑。该国养老保险覆盖范围过低的现象,不禁让人产生疑问:墨西哥人均GDP水平并不算低,是什么原因导致墨西哥缴费人口比率如此之低?

关于这一问题的解答,需要从墨西哥非正规就业谈起。近20年来,墨西哥非正规就业比率始终在40%以上,这意味着墨西哥如果仅采用缴费型养老保险的形式进行老年保障的话,其覆盖范围的理论上限将远小于100%。尤其是在2007年美国次贷危机之后,墨西哥的非正规就业形势更不乐观。需要说明的是,在发展中国家,非正规就业占就业总数40%以上是一种常见现象。墨西哥的就业数据体现了在非正规就业程度较高的国家,养老金制度面临的固有困难—覆盖面难以提升(见表3)。

墨西哥的非正规就业数据显示,如果单纯依靠缴费型个人账户养老保险制度,将无法保障国民晚年生活免于贫困陷阱。在这样的经济和社会情况下,墨西哥引入了非缴费型养老金制度,来完善养老保险制度的缺陷。第一步是在个人账户制度内部引人了最低养老金保障制度,由政府提供最低养老金保障,对于参保者个人账户养老金水平低于一定程度的情况下,将会按照待遇计算公式补充到一定水平,以确保参保者领取的养老金水平达到最低水平之上。政府认为提供最低养老金保障是政府的责任。每年2月,政府都会根据消费物价指数(CPI)对最低养老金数额进行调整,如2007年的数额是每月3334.2比索(当年汇率为1美元=10.74新比索)。

按照法律规定的不同情况,最低养老金水平不同:一是针对提前退休者等群体,他们领取最低养老金的90%;二是针对孤儿,规定每个孤儿享有其故去父/母养老金水平的20%,如果仅有一个孤儿,则为30%;三是其他情况下,由政府提供20%的养老金水平。

最低养老金由社会保险局管理,并要求其下辖的退休金管理委员会提供相应的信息。当个人账户用尽之后,退休金管理委员会将通知社会保障部门继续发放最低养老金,移居海外的受益者按照相同的程序办理;当退休金领取人死亡之后,将启动上文二三项所规定的遗属保障。这一制度显然是对个人账户制度缺乏互济性从而导致老年贫困问题最直接的回应。而且,这一举措扩大了老年保障的范围。

墨西哥政府的第二个重大举措是建立非缴费型养老金项目。2007年,墨西哥政府在2005年家庭普查的基础上,启动了城市老年人新福利项目。据普查结果显示,墨西哥大概有100万以上的70岁以上人口,他们是城市人口中最为脆弱的部分。为了增加这部分老年人口的收入,改善其生活条件,政府为70岁以上的城市老年人提供了每月500比索的福利,获取这一福利的资格要求是没有领取其他联邦福利项目。这一项目在2007年1月正式生效,政府为此专门在2007年增加了一项62.5亿比索的特别财政支出项目。

2013年3月11日,非缴费型养老金制度正式出台。政府对所有年龄在65岁以上、居住在墨西哥且没有公共养老金的老年人提供一定数量的养老金。这一项目也被称为“65+项目”,它正式取代了2007年推行的城市老年人新福利项目。墨西哥社会发展部表示,2013年将有250万新增受益人口(较之于原有的70+城市人口项目),从而使这一福利项目的总受益人口达到560万人。

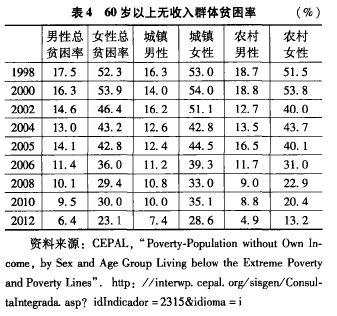

新的非缴费型养老金制度的待遇水平是每月525比索(42.59美元),同样是每两个月支付一次。据估计,2013-2018年,该计划将花费国内生产总值的0.2%。该计划旨在解决那些在非正规部门就业群体的养老问题。墨西哥政府引人非缴费型养老金制度的举措,在降低老年贫困率、缩小老年贫富差距上发挥了至关重要的作用。在个人账户制度改革初期的1998年,60岁以上无收入老年男性总体贫困率为17.5%,女性高达52.3 %,2002年之后这一数据迅速降低。截至2012年,男性老年贫困率已降至6.4%,女性老年贫困率降至23.1 %。非缴费型养老金制度的减贫力度由此可见一斑(见表4)。

总体来看,墨西哥近年来引进非缴费型养老金制度的举措,在一定程度上缓解了个人账户制度的弊端,而且具有明显的反贫困效果,尤其是对于降低老年贫困率的作用极为显著。不仅如此,墨西哥的非缴费型养老金制度在发挥了积极的作用之余,其成本并不算高,按照计划到2018年也只需要花费GDP的0.2%而已。从这个角度来看,非缴费型养老金制度对于墨西哥现行个人账户制度而言,是一种行之有效的、低成本的、有益的补充方式。

但是,墨西哥的非缴费型养老金制度也存在着一定的问题。首先是制度本身具有碎片化特征。该制度不仅包括社会救助中常见的老遗残救助,也包括家庭整合计划、妇女、儿童救助乃至罪犯救助。这些繁杂的制度分别由不同的部门管理,在国家、州和市县各个层次间,在公立和私立的混合中,形成了异常复杂的制度体系,这也引发了关于不同群体之间公平之争的忧虑。而且,作为零支柱的非缴费型养老金制度,只是养老金制度主体即第一、第二支柱的补充,并不能彻底解决养老金制度的固有弊端。从这个角度来看,墨西哥的养老金制度还有待进一步的完善与发展。