拉美地区粮食增产前景及中拉农业合作重点

内容提要 笔者采取线性回归分析方法,以大豆、玉米、小麦和水稻4种作物为例,以20个拉美国家为重点,对拉美地区2012 -- 2030年的粮食增产前景进行了预测:2012-2020年粮食产量预计可增加9000万吨左右,种植面积将增加1760万公顷;2020-2030年,粮食产量预计可增加7000万吨,种植面积将增加约1300万公项增产前景分为外向和内需两种类型中拉农业合作的重点是旱作农业、中小型机械化以及运输业和仓储设施的建设。

关键词 拉美农业 增产趋势 农业合作

拉美地区农业资源丰富,开发潜力巨大,中拉农业合作前景广阔。农业合作不仅是共同维护中拉粮食安全的重要措施,同时也是改善全球粮食安全状况的战略举措。本文以大豆、玉米、小麦和水稻4种作物为例,以20个国家为重点,简要分析拉美地区中远期(2012-2030年)粮食增产前景及中拉农业合作战略。

一 拉美地区农业种植业概况

根据联合国粮食与农业组织(简称“粮农组织”,FAO)的统计数据,2010-2012年,20个拉美国家大豆、玉米、小麦和水稻4种农作物的年均收获而积合计约9100万公顷,产量合计约3亿吨,分别占这4种作物世界总收获面积的13. 8%和总产量的12. 3%。拉美地区的农业种植业有以下几个明显特点。

第一,各国之间差异较大。按2004 -2006年美元不变价格计算,2011年巴西农业种植业的总产值约为547亿美元,阿根廷为227亿美元,墨西哥为165亿美元,而巴拿马则仅为4亿美元。

第二,集中度较高。2010-2012年,20个拉美国家年均作物收获总面积约1. 1亿公顷,其中83%为水稻、玉米、小麦和大豆的收获面积。大豆的年均收获面积最多,约为4800万公顷;其次是玉米,约为2870万公顷;小麦和水稻分别约为820万公顷和510万公顷。玉米和小麦主要集中在巴西、墨西哥和阿根廷3国,产量合计分别占地区总产量的87%和81%。大豆主要集中在巴西、阿根廷和巴拉圭3国,产量合计占地区总产量的95%水稻主要集中在巴西、秘鲁和哥伦比亚3国,产量合计占地区总产最的60%左右。

第三,土地分配不公。拉美地区约有1860万农户(农业生产单位),墨西哥约有450万户,南美洲约有1068万户。60%左右的农户是小农户,拥有全地区30%左右的耕地,以满足家庭消费和面向国内市场为主;40%左右是大中型农户,拥有全地区70%左右的耕地,商品化或外向化程度较高,大多为农场或种植园。

第四,绝大多数国家粮食不能自给。尽管拉美地区有“世界粮仓”之称,但除阿根廷、乌拉圭、巴拉圭等少数几个国家外,其他国家均不能粮食自给。2010-2012年拉美地区年均进口粮食5300万吨,其中南美洲2600万吨,墨西哥1700万吨,中美洲和加勒比地区各500万吨。

第五,拉美农业任重道远。增产任务重:2012-2030年粮食产从需要增加50%左右才能满

足地区内部消费和国际需求的增长。脱贫任务重:一方面,一半左右的农村人口为贫困人口,农业是其上要生活保障和收人来源;另一方面,食物消费占贫困家庭和低收入家庭收入的50%-80%,粮食价格上涨使这些家庭受到较大冲击和影响。粮食安全任务重:在33个拉美国家中有30个国家粮食不能自给,同时该地区食物不足人口约有5250万人,约占地区总人日的9 %。

二 拉美地区中远期粮食增产前景

拉美地区约有5. 7亿公顷土地适于种植玉米、小麦、水稻和大豆,这意味着中远期拉美约有4. 8亿公顷土地可以用于扩大4种作物的种植面积。

(一)粮食生产潜力

玉米、小麦、水稻和大豆4种作物的生产潜力高达20亿吨。按照中等投入水平和目前的地区单产水平(平均值)估计,20个拉美国家有9000万公顷土地适于种植玉米,可生产玉米3. 9亿吨;有7000万公顷土地适于种植小麦,可生产小麦2亿吨;有2. 5亿公顷土地适于种植大豆,可生产大豆7亿吨;有1.6亿公顷土地适于种植水稻,可生产大米7. 5亿吨。

2010-2012年,20个拉美国家的年均玉米收获面积占可开发土地的32%,年均玉米产量(约1.2亿吨)占生产潜力的31%;小麦的年均收获面积占可开发土地的12%,年均产量(约2700万吨)占生产潜力的13.5%;大豆的年均收获面积占可开发土地的19%,年均产量(约1. 3亿吨)占生产潜力的19%;水稻的年均收获面积仅占可开发土地的3% ,年均产量(约2580万吨)仅占生产潜力的3.4%。

(二)中远期(2012-2030年)粮食增产趋势

从一个国家或地区内部来看,人口增加(尤其是城市人口增加)导致的消费增长是拉动粮食增产的根本性因素。从世界范围来看,全球人口数量的增长不仅带来粮食需求量的增长,还会刺激农业资源禀赋较好的国家或地区增加粮食产最,同时也促使有增产条件的粮食进口国(地区)增加粮食生产。

根据联合国粮农组织1990-2012年的统计数据和2013-2030年的预测数据,用SPSS17.0线性回归分析方法,以粮食产量为因变量,以各国总人日、城市人口、农业人口以及世界总人口为变量,对粮食产量进行顶测;以粮食消费量为因变量,以总人口、城市人口、人均GDP为自变量,对粮食消费量进行预测。

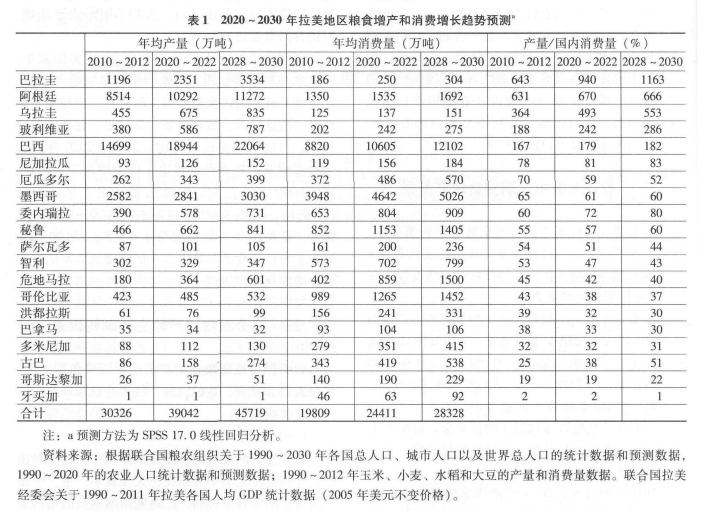

预测结果如表1所示,在20个拉美国家中,除巴拿马和牙买加外,其他国家均呈现增产趋势,产量增长较多的国家有巴西、阿根廷、巴拉圭、墨西哥、危地马拉、玻利维亚、乌拉圭、秘鲁、委内瑞拉、古巴、哥伦比亚等国。2012-2020 年,20个拉美国家的粮食产量将由3亿吨增至3. 9亿吨,增加9000万吨左右;粮食消费量由2亿吨增至2. 4亿吨,增力4000万吨左右。2020-2030年,粮食产量将由3. 9亿吨增至4. 6亿吨,增加7000万吨左右;粮食消费量由2. 4亿吨增至2. 8亿吨左左右,增加4000万吨左右。

三 拉美粮食增产的主要制约因素

影响拉美地区粮食增产的主要因素包括土地、农业人口、投资、基础设施、气候变化和环境、土地制度和政策等。

(一)土地

拉美地区的土地资源分布很不均衡,适于种植粮食作物的土地集中分布在三大粮食生产带。一是墨西哥中南部和中美洲,二是安第斯地区的厄瓜多尔、哥伦比亚和委内瑞拉,三是“南共市”4国(巴西、阿根廷、巴拉圭乌拉圭)及玻利维亚。巴西东北部、中部和西南部,玻利维亚东南部,巴拉圭和乌拉圭,阿根廷中部和北部,是世界仁规模较大的粮食产区,约有4. 4亿公顷土地适于种植粮食作物。

由于地形、气候的多样性,农业生产条件差异较大。根据灌溉条件,可以分为旱地和水浇地。拉美地区的耕地资源以旱地为主(约5. 5亿公顷)。根据自然条件,可以将旱地分为3个等级。I级旱地的地势平坦,水、土、光、热条件好,土壤肥沃,投入少,产量高;II级旱地需进行改造或改良,投入较多,产量较高;III级旱地需大规模的农田基本建设或土壤改良,产量较低且不稳定。在适于种植4种作物的旱地中,11%为I级旱地(约0. 6亿公顷),38%为II级旱地(约2. 1亿公顷),51%为III级旱地(约2. 8亿公顷)。

玉米增产受土地因素的制约较多,20个拉美国家约有1300万公顷I级旱地适于种植玉米,仅占目前玉米收获面积的42 %。对于大多数国家而言,主要依靠II级旱地或III级旱地来增加玉米产量。牙买加、哥斯达黎加、巴拿马、哥伦比亚等国几乎没有适于种植玉米的I级旱地;多米尼加、危地马拉、厄瓜多尔、秘鲁等国的I级旱地数量有限;巴西、墨西哥、古巴、危地马拉、巴拉圭等国的I级旱地已开发殆尽;只有阿根廷、玻利维亚、乌拉圭等国还有未开垦的I级旱地(分别约200万公顷、70万公顷和50万公顷)。

适于种植小麦的I级旱地约有1900万公顷,目前已耕种500万公顷左右。中美洲和加勒比地区不适于种植小麦,巴西和巴拉圭几乎没有适于种植小麦的I级旱地,委内瑞拉和哥伦比亚适于种植小麦的I级旱地不足2万公顷,智利、秘鲁、厄瓜多尔和玻利维亚适于种植小麦的I级旱地分别约有15万-35万公顷,阿根廷、乌拉圭和墨西哥则分别还有970万公顷、250万公顷和95万公顷左右的I级旱地没有种植小麦。

适于种植水稻的I级旱地约有900万公顷,目前已耕种约350万公顷。此类耕地资源主要分布在巴西、墨西哥、玻利维业、哥伦比亚、委内瑞拉、古巴等国。

适于种植大豆的I级旱地约有2100万公顷,主要分布在阿根廷、巴西、墨西哥、玻利维亚、委内瑞拉等国。阿根廷、巴西、巴拉圭等大豆主产国的I级旱地资源已开发殆尽,主要依靠II级旱地甚至III级旱地扩大收获面积,I I级旱地占阿根廷大豆收获面积的60%左右,占巴西的70%左右;III 级旱地占巴拉圭大豆收获面积的的70%左右。

(二)农业人口

拉美地区耕地资源的分布与人口的分布基本一致。尽管如!此,由于城市化水平较高,农业人口较少,大多数拉美国家的农业人口趋于减少,只有玻利维亚、危地马拉、巴拉圭等少数国家的农业人口呈增长趋势。联合国粮农组织预测,2012-2020年,玻利维亚的农业人口将由400万人左右增至430万人左右,危地马拉由620万人增至700万人,巴拉圭由190万人增至200万人。农业人口的增加将有助于这3个国家粮食产量的增长。

农业人口减少较多的国家有巴西、墨西哥、哥伦比亚、委内瑞拉、秘鲁、厄瓜多尔、阿根廷、古巴等国,2012-2020年,前3个国家的减少量预计分别约为440万人、280万人和80万人;后5个国家将分别减少20万- 30万人。农业人口减少不利于这此国家的粮食增产。

(三)投资

墨西哥、中美洲、加勒比地区和安第斯地区的粮食生产需较多投资,南共市国家和玻利维亚则较少根据联合国粮农组织和联合国拉美经委会的有关统计数据,2000-2007年,按2005年美元不变价格计算,每1公顷耕地的开发成本,智利约为8000美元,厄瓜多尔约为6200美元,哥伦比亚为4400美元,墨西哥、哥斯达黎加、委内瑞拉、秘鲁等国为2000-3000美元,危地马拉、古巴、尼加拉瓜、萨尔瓦多、洪都拉斯等国为1000 -2000美元,而巴西、玻利维亚、巴拉圭和阿根廷则分别仅为820美元、620美元、500美元和450美元。

在农业机械投入方向,智利的投入水平约为每公顷2300美元,哥斯达黎加约为1200美元,牙买加、委内瑞拉、哥伦比亚、古巴、巴拿马等国为500-1000美元,巴西、乌拉圭、阿根廷等国约为300-500美元。

在作物种植成本方面,萨尔瓦多、哥斯达黎加、哥伦比亚、墨西哥、厄瓜多尔等国每公顷为2500-3100美元,危地马拉、牙买加、委内瑞拉、智利、巴拿马、多米尼加、尼加拉瓜等国为500-1000美元,巴西、玻利维亚等国为100-300美元,乌拉圭和阿根廷则分别仅为68美元和45美元。

对于墨西哥、中美洲、加勒比地区、安第斯地区的国家而言,投入成本较高抑制了粮食增产,一方面,进口粮食的价格低于国内生产的成本;另一方面,国内粮农利润过低甚至无利可图,生产粮食的积极性较低、对于南共市四国和玻利维亚而言,农业投入水平较低也抑制了粮食增产,适于大田作业的玉米、大豆等,多属粗放经营。

(四)基础设施

灌溉设施是重要的基础设施之一。拉美地区有灌溉潜力的旱地超过1亿公顷。截至2009年年底,全地区约有2048万公顷水浇地,约占耕地总面积的14%,仅占耕地资源量( 5. 7亿公顷)的3. 5%,主要分布在墨西哥、巴西、智利、阿根廷、秘鲁、厄瓜多尔、哥伦比亚、古巴、委内瑞拉等国。

巴西、阿根廷、巴拉圭、玻利维亚等增产潜力较大的国家,交通运输设施和仓储设施不足是制约粮食增产的重要因素。随着农业开发日益向内地推进,巴西中部和西部、阿根廷东北部和西北部地区的粮食产量迅速增加,运输主要依靠铁路。虽然两国铁路路网较为完善,但矿产品、工业制成品的运输占用了绝大部分运输能力,只有少部分运力分配给粮食运输。玻利维亚和巴拉圭是两个内陆国家,人口规模较小,如果没有充足的出口外运能力,则其粮食增产潜力将受到很大压制、在一定程度上,这4个国家中远期的粮食增产能力取决于运输能力。

(五)环境和气候变化

农业生产会直接和间接地增加碳排放。拉美地区表层土壤的有机碳含量(土壤重量的百分比)比较高,南美洲地区的平均含量为3. 1 %,中美洲为2. 1%,加勒比地区为2. 4%,均高于1. 9%的世界平均水平,其农业生产的直接碳排放量比较多。以有机土为例,根据联合国粮农组织的数据测算,南美洲、中美洲和加勒比地区耕种的有机土土地共约22万公顷,二氧化碳净排放总量约为14770吨,每1000公顷平均约为67吨。

农业生产还消耗能源、机械、化肥等,从而间接地增加碳排放。拉美地区的农业生产消耗较多的能源。2005-2009年,农业生产的能源消耗占能源消耗总最的比重,加勒比地区为4. 7%,南美洲为4. 0% ,墨西哥为3. 0%,中美洲为2. 6%,均高于2. 2%的世界平均水平。自20世纪90年代以来,化肥使用量大幅度增加,1990-1993年整个地区年均化肥使用量约为800万吨,2005-2008年增至约1700万吨。由于这些原因,南美洲、中美洲和加勒比地区有机土土地的隐含碳排放量每公顷平均约为18. 4吨,远远高于11.5吨的世界平均水平。

粮食作物种植面积的扩大是以减少草原和森林为代价的。1990-1992年,4种作物的年均种植面积约为5900万公顷,2010-2012年增至9100万公顷,增加厂3200万公顷,主要是因为大豆种植面积大幅度增加。2010-2012年,巴西的大豆出口总量约为4000万吨,阿根廷约为3200万吨,分别占各自国内大豆产量的57%和63% ,这种为满足国际市场需求而扩大国内种植面积的做法,已经引起了两国的反思和警惕。

在气候变化方面,据预测,202-2040年,阿根廷北部地区的气温将升高1°C,气温的升高使干旱和土壤沙化问题趋于加中;东北部地区和安第斯山区的降水量将会减少;中部地区夏秋季的降水量将会增加,洪涝灾害的发生频率会有所提高。据联合国粮农组织预测,到21世纪20年代末,受气候变化的影响,巴哈马、巴拉圭、乌拉圭、古巴等国的粮食平均单产水平将下降25%-48% ,圭亚那、阿根廷、危地马拉、海地、玻利维亚等国将下降4%-11%,墨西哥、巴西、洪都拉斯、尼加拉瓜等国将下降1%左右。。也有一些国家可能会从气候变化中受益,入智利的平均单产水平将提高15%,哥斯达黎加将提高8%,巴拿马、牙买加、多米尼加、萨尔瓦多、厄瓜多尔、秘鲁、委内瑞拉等国将提高2%-7%。

(六)土地制度和政策

目前,除古巴外,其他拉美国家基本本上都实行上地私有化制度。尽管如此,大多数国家的土地可分为三大类,即私人土地、国有土地和集体土地(主要包括印第安人聚居区的土地以及墨西哥的部分村社土地)。此外,在巴西、阿根廷等国还存在一定数量的“未确权”土地。在巴西,私人土地约占土地总面积的73%,集体土地约占12 %,公共土地约占15%;私人土地的集中程度较高,1%的人口拥有45%的土地,一些农户(主要是小型农户)耕种着没有产权的土地,土地纠纷较多。在阿根廷,私人土地约占土地总面积的87% ,国有或公共土地约占13%;但值得指出的是,约有12%的土地产权不明。在这种情况下,土地市场不发达,非正规土地买卖和租赁较为普遍。

为了遏制外资大最购买土地的势头,巴西、阿根廷等国先后制订了限制性政策。如阿根廷联邦政府规定,外资购买土地的上限为2000公顷,各州出售给外资的土地不得超过本州耕地总面积的20 %;巴西联邦政府规定,外资购买土地的上限为5000公顷,各州出售给外资的土地不得超过本州耕地总面积的25 %。2012年,联合国粮农组织通过了《国家粮食安全范围内土地、渔业及森林权属负责任治理自愿准则》,其目标是改善权属治理。从中远期来看,该准则有利于改善和完善土地产权和土地市场,但也可能会提高外资进入拉美农业的土地成本。

四 中拉农业合作重点

长期以来,拉美地区主要依靠扩大收获面积来增加粮食产量,例如1990-2012年收获面积对阿根廷大豆产最的贡献率为93 % ,单产的贡献率仅为7 % ;巴西的大豆量,前者的贡献率为68%,后者为32 %。联合国粮农组织预测,2012-2030年,扩大耕地面积对粮食增产的贡献率为34 %,提高单产的贡献率为66%,尽管如此,各国之间存在较大差异。

(一)内需型增产国家和外向型增产国家

根据产量与国内消费量的比值,可以分为外向和内需两大增产类型。如果比值大于100%,一般情况下意味着有剩余产量用于出口,比值越大,出口的潜力越大;相反,如果比值小于100 %,则意味着国内的供给不足,需进口粮食以弥补缺口,比值越小,缺口越大。

如表1所示,巴拉圭、阿根廷、乌拉圭、玻利维亚、巴西五国的这一比值不仅远远超过100 %,而且还趋于上升;2028-2030年巴拉圭的这一比值其至可能会超过1000 % ,其粮食的增产主要不是因为国内消费的增加,而是国际需求的增长,为外向型增产。

其他15个国家的比值小于95 %,牙买加的这一比值甚至不足2%、尼加拉瓜、委内瑞拉、秘鲁、古巴和哥斯达黎加的比值将会有所上升,但远远没有达到安全线;其他国家则会有所下降,粮食安全状况难以明显改善。粮食增产基本上用于国内消费,为内需型增产。

以作物种植面积为因变量,以粮食产量和农业人口为自变量,利用线性回归分析方法进行预测。根据作物种植面积的变化情况,可以将20个拉美国家分为三组。第一组为外向型增产的5个国家,其种植面积将会有较大幅度的增加。2012-2020年,巴西的种植面积将增加830万公顷左右,阿根廷为430万公顷,巴拉圭为350万公顷,乌拉圭为60万公顷,玻利维亚为50万公顷。2020-2030年,这5个国家的4种作物种植面积预计将分别增加550万公顷、250万公顷、350万公顷、60万公顷和30万公顷、第二组为种植面积有所增加的内需型增产国家,如危地马拉、委内瑞拉、秘鲁、洪都拉斯、多米尼加、尼加拉瓜、哥伦比亚、哥斯达黎加、古巴等国。2012-2030年,危地马拉、委内瑞拉和秘鲁的种植面积预计将分别增加 130万公顷、60万公顷和40万公顷。第三组为种植面积将不会增加甚至有所减少的内需型增产国家,如牙买加、萨尔瓦多、巴拿马、智利、厄瓜多尔、墨西哥等国。2012-2020年,墨西哥的种植面积预计将减少近90万公顷,2020-2030年将减少近80万公顷。

(二)与内需型增产国家的农业合作

这类型的国家,其粮食增产主要依靠提高单产,而制约单产水平提高的主要因素有生产格局、生产成本、农业人口减少等。在这些国家,从事粮食生产的主要是小型农户,主要利用II级旱地和III级旱地种植粮食作物,且生产成本较高,除危地马拉等少数国家外,其他国家的农业人口将不同程度地趋于减少

针对旱地为主、规模较小、成本较高、劳动力减少等制约因素,农业合作的重点是旱作农业和中小型农机具的推广,以提高农户的生产效率和单产水平,降低单位成本。

委内瑞拉和古巴有较好的水稻种植条件且增产潜力较大,中小型机械化作业应该是水稻合作的重点。

(三)与外向型增产国家的农业合作

这一类型的国家,其粮食增产主要依靠扩大种植面积,而制约扩大面积的主要因素是投资和基础设施,因此,贸易、仓储和运输是农业合作的重点。

目前,大豆贸易是中国与巴西和阿根廷农业合作的主体,2012年中国51%的大豆进口来自这两个国家。2000-2012年,中国从巴西和阿根廷进口的大豆由515万吨增至2979万吨,增长了近5倍。大豆进口量的增加与我国的城市化进程、人均GOP的增长密切相关。在中远期,中国从南美地区进口大豆的数量还将继续以较大的幅度增加,2020年和2030年的大豆进口量预计将分别达到4100万吨和5900万吨,大豆贸易仍将是农产品贸易和农业合作的主体。无论是粮食增产,还是贸易增长,都需要仓储和运输能力有相应的增长。

值得指出的是,虽然巴西4种作物的产量与国内消费量之比在180%以上,但其主要部分是大豆和玉米(2010-2012年22%的玉米产量用于出口)。2010 -2012年,巴西4种作物的产量合计约1. 5亿吨,其中大豆占47 %,玉米占41%,而水稻和小麦仅为8%和4 %;小麦的国内供应不足,在此期间,年均进口小麦约417万吨,旱地小麦生产也是中巴双边农业合作的重点。