厄瓜多尔“美元化”:回望与反思

厄瓜多尔的“美元化”是在金融和宏观经济动荡下的突然政治决策。这一历史性决策使厄瓜多尔收获了宏观经济指标的中短期改善,但也造成了长期的结构性矛盾。

“完全美元化”是放弃本币并采用美元作为法定货币的制度安排。当前,全球仅有厄瓜多尔、萨尔瓦多、马绍尔群岛、密克罗尼西亚、帕劳、巴拿马、东帝汶实施“完全美元化”。相较而言,厄瓜多尔表现出三方面的独特性:一是它并非传统经济“小国”,其人口约1800万,国内生产总值(GDP)近1200亿美元,属于“中等”规模经济体,经济规模在实行“完全美元化”安排的国家中最大;二是它并非美国地理邻国,而是太平洋沿岸唯一未与美国缔结自由贸易协定的拉美国家,厄美两国间的经济与金融一体化程度相对有限;三是厄瓜多尔的“美元化”并非长期审慎选择,而是在金融和宏观经济动荡下的突然政治决策。这一历史性决策使厄瓜多尔收获了宏观经济指标的中短期改善,但也造成了长期的结构性矛盾。对于多数发展中国家和新兴经济体,特别是试图以“美元化”解决自身经济困境的国家而言,厄瓜多尔“美元化”进程中的经验与教训具有启示意义。

厄瓜多尔“美元化”的背景与历程

2000年1月9日,在经历了严重的经济、金融和社会危机后,厄瓜多尔政府宣布取消货币苏克雷,采用美元作为官方货币。这一极端措施是其“大宗商品依赖+举债发展”模式长期积重难返的无奈选择。

在20世纪60年代发现石油之后,厄瓜多尔逐步建立了以石油生产和出口为中心的经济体系。1972年后,厄瓜多尔成为石油出口国,实现了经济的第一次飞跃,在此后的10年间,创下了GDP年增长率近9%的“奇迹”,但经济发展中的两大痼疾也随之形成:一是经济增长高度依赖石油出口,因国际油价波动而产生动荡;二是财政收入依靠石油出口,而财政支出持续扩大,加之国内储蓄率偏低,外债成为财政平衡的主要工具。伴随1981年国际油价进入下降周期,厄瓜多尔陷入长期债务危机,经济停滞、本币贬值和高通胀成为常态。

20世纪90年代中后期,油价下跌与多重偶发性风险叠加,彻底击溃厄瓜多尔经济。内部冲击方面,厄瓜多尔先后遭遇1995年与秘鲁边境武装冲突引发的公共支出大幅增加、1998年厄尔尼诺气候造成的农业和基础设施损害以及地震中断石油生产,经济困难日益加大。外部冲击方面,新兴经济体连续爆发危机,如1994年的墨西哥经济危机、1997年的亚洲金融危机和1998年的俄罗斯金融危机,使得新兴经济体市场恶化,投资评级整体下滑。在此背景下,厄瓜多尔的出口受到抑制,同时遭遇国际资本外逃,国际融资难度增加。1999年厄瓜多尔爆发了有史以来最严重的经济危机:一是宏观经济指标显著恶化,GDP当年环比下滑7.5%,通货膨胀飙升至52.2%,失业率扩大至17%,贫困率则接近45%,民众实际收入和生活水平明显下降;二是金融秩序陷入混乱,厄瓜多尔全国70%以上的金融机构关闭,政府为救助银行而发行的16亿美元债券多被用来换取流动性,最终有12亿美元债券回流至中央银行,导致其货币基数仅在1999年就增加了136%,进一步加大了通货膨胀压力;三是货币体系步入动荡,厄瓜多尔被迫退出此前5年执行的爬行盯住汇率制,本币苏克雷兑美元汇率年贬值幅度高达67%,外债总额涨至GDP的95%,仅利息支出就已接近GDP的1/3。1999年8月,厄瓜多尔成为第一个宣布延期支付“布雷迪计划”(1989年时任美国财政部部长布雷迪提出的发展中国家债务问题解决方案)贷款利息的国家。

在经济恶化和持续贬值的压力下,厄瓜多尔民众采用“以脚投票”的方式,推进了民间“美元化”进程。为了规避风险,民众自愿把大量苏克雷存款、投资和铸币兑换成美元,1990年,厄瓜多尔准货币、存款和贷款中的美元比例分别为7.4%、13.3%和1.5%,而到了1999年已分别达到47.4%、53.7%和66.5%,从而形成了事实上的民间“美元化”。

在上述背景下,厄瓜多尔中央银行已经失去了管理货币供应和汇率的能力。对此,金融市场做出反应,2000年1月的第一周,苏克雷的汇率直线下跌,年化通胀率当月升至78.1%,最终促使时任厄瓜多尔总统贾米尔·马瓦德宣布实行经济“美元化”。在12天后,马瓦德被由军人和文人组成的执政委员会赶下台。此后,古斯塔沃·诺贝亚继任厄瓜多尔总统,正式实施了经济“美元化”政策。2000年3月初,厄瓜多尔通过《基本经济改革法》,确定美元作为官方货币,中央银行保留最后贷款人身份,并要求中央银行按1:25000的比价用美元回购流通中的本币苏克雷,并发行面值小于1美元的硬币。按照该法规,厄瓜多尔中央银行的资产负债表被分为四大独立体系,确保“美元化”覆盖经济和金融运行的全环节:一是“兑换体系”,即用于支持流通中的苏克雷余额和小额硬币的外汇储备;二是“金融储备体系”,即用于支持银行储备金存款和中央银行稳定债券的外汇储备;三是“主要业务体系”,即中央银行的外汇储备余额、回购协议和国债,用于支持中央银行的主要负债、公共部门存款以及用于公开市场业务的中央银行稳定债券;四是“其他业务体系”,即中央银行资产、债务余额及累计资本。此外,厄瓜多尔还配套进行了电信、电力等公用事业部门的私有化改革,推进了税收改革,完善了金融监管体系,并对债务进行了重组。

在政策组合的有效配置下,厄瓜多尔平稳完成“美元化”转型。2001年3月,厄瓜多尔中央银行正式宣布兑换过程结束,98%的流通货币已兑换为美元,厄瓜多尔成为继巴拿马之后第二个“完全美元化”的国家,也是本世纪第一个“美元化”的中等国家。

厄瓜多尔“美元化”的效用

厄瓜多尔实现“完全美元化”的平稳和快速转变,具有一定的“运气”成分,三大外部有利环境发挥了重要作用:一是“美元化”过程适逢美元贬值30%左右,间接提升了厄瓜多尔出口竞争力;二是“美元化”的尾声恰逢大宗商品超级周期,石油价格自2002年起进入了新一轮上涨周期,厄瓜多尔出口收入大幅上升;三是“美元化”转型搭上了21世纪初期美欧经济增长的便车,厄瓜多尔在美国和西班牙两国的青壮年移民对厄瓜多尔国内汇款增加,侨汇占GDP的比重由20世纪80年代的0.6%增长至90年代的3.5%,“美元化”时期则达到了6%以上。这些外部利好极大纾解了厄瓜多尔的压力,为其改革提供了空间。

厄瓜多尔的“美元化”决策形成至落实过程中,偶发性因素与全球经济周期同步作用,这使其转型体现出一定的应急性和被动性。因此,实施20多年来,厄瓜多尔“美元化”的效用在不同领域也相应表现出了差异化的时效性。

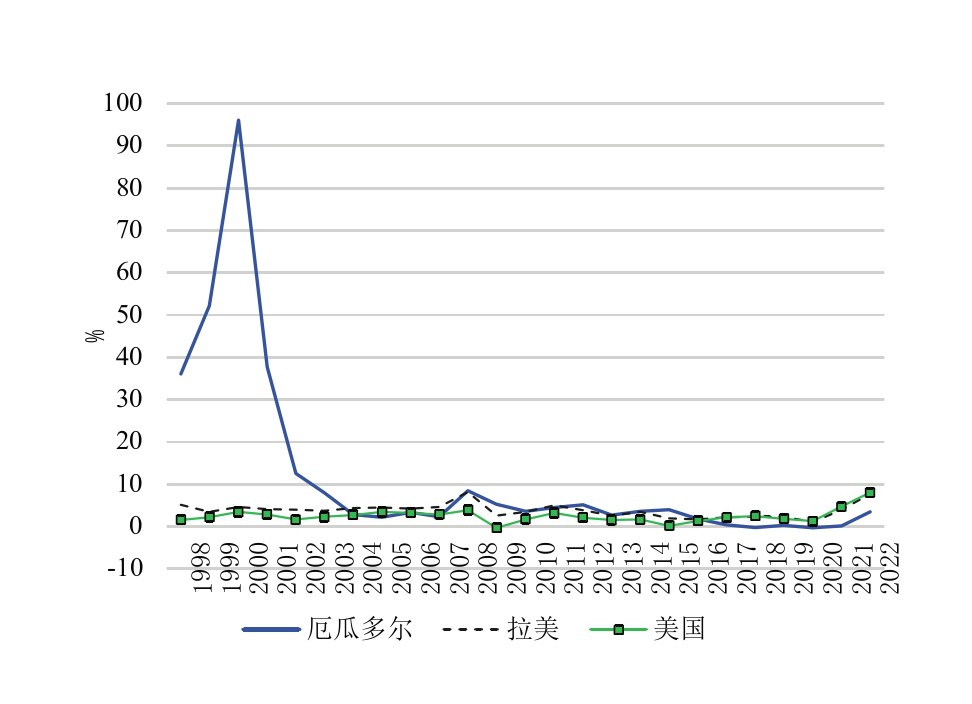

在通货膨胀治理方面,“美元化”具有长效性。现有研究显示,“完全美元化”转型后,厄瓜多尔与美国之间的通货膨胀率联动性增强。宣布“美元化”之后,厄瓜多尔较快地控制了价格上涨,通货膨胀率由2000年的96.1%回落至2003年的7.9%,此后,除了2008—2009年国际金融危机的短暂时期外,其通胀率始终低于5%,2003—2022年期间年均值为3%,低于2003—2022年同期世界3.6%的年均值和拉美3.7%的年均值,略高于美国2.5%的年均值(见图1)。值得一提的是,全球新冠疫情以来,拉美多数大宗商品出口国面临输入型通胀挑战,陷入滞胀困境,而厄瓜多尔的“美元化”选择使其在一定程度上规避了通胀的挑战,降低了宏观经济政策协调的难度。

图1 厄瓜多尔通货膨胀率的国际比较(1998—2022年)

数据来源:World Bank,WDI指数数据库

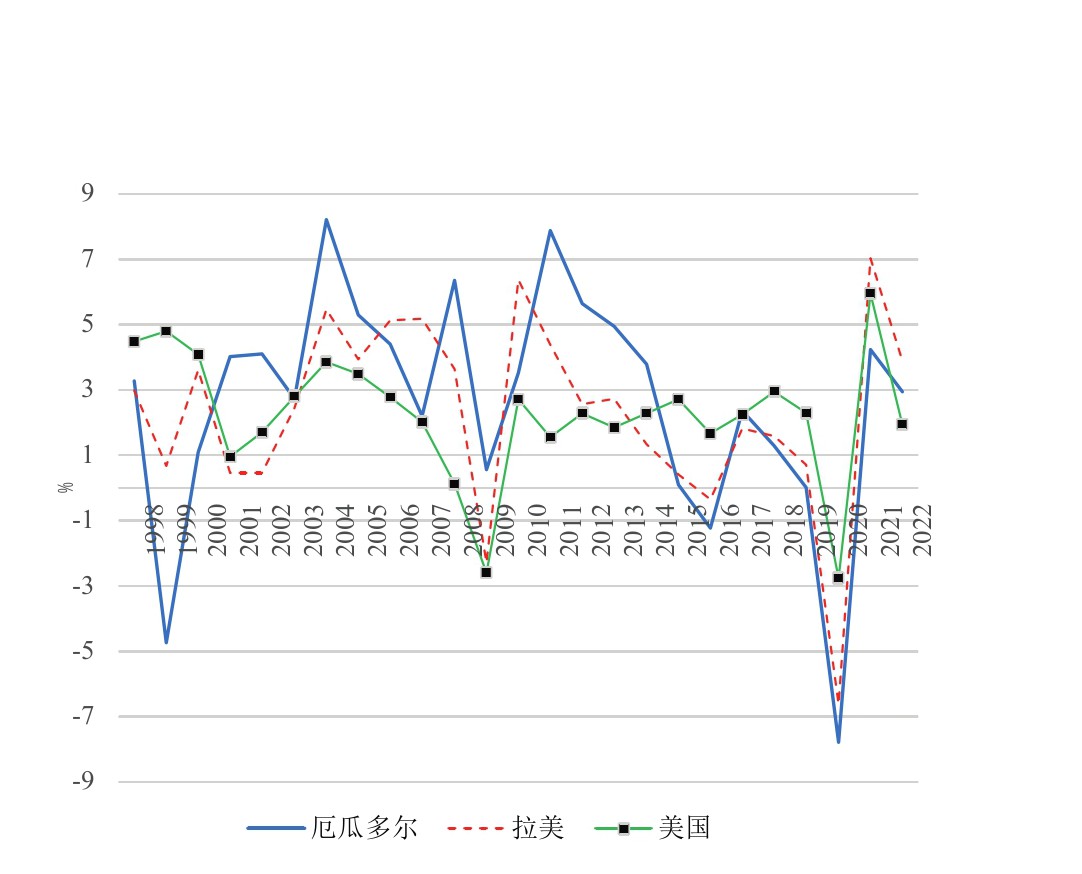

在经济增长方面,“美元化”中长期效用渐弱。由于美元币值的长期相对稳定,“美元化”消除了厄瓜多尔经济增长中的汇率波动风险,并有效降低了通货膨胀率,提高了经济的稳定性。受此影响,厄瓜多尔的GDP增长在实施“美元化”当年即有所恢复,2013年之前,除了国际金融危机时期外,大体保持了较高增长,GDP的年均增长率为4.4%,超过同期世界和拉美地区3.1%的年均增长率(见图2)。然而,2014年起,拉美地区陷入新一轮“失去的十年”,增长停滞,厄瓜多尔也面临同样挑战,除了2017年外,其GDP增长率均低于地区平均水平,特别是在新冠疫情期间,再次出现较为明显的增长波动。

在就业、减贫与消除收入差距方面,“美元化”几乎无效。经济增长通常而言将对劳动力市场产生积极影响,有利于提高实际工资和就业水平,并为民众带来福利改善。但由于最低工资在“美元化”转型后实际增长了30%,生产者成本的增加抑制了劳动需求,厄瓜多尔“美元化”并未在就业等方面立即产生效应。同时,“美元化”后,厄瓜多尔的利率水平迅速下降,实际利率从2000年的30%以上稳步下降到2006年的10%以下,实际汇率相对于1998—1999年厄瓜多尔经济危机前5年的平均汇率也升值了20%,这使得资本货物和技术的进口更加便宜,引发了从劳动力转向更加依赖资本和技术的更高生产率的生产替代过程。因此,2000—2006年厄瓜多尔就业增长缓慢,失业率顽固地保持在10%左右;此后厄瓜多尔就业略有恢复,但2014年后受经济低迷影响再次转低。在就业与要素分配的上述变化下,“美元化”对厄瓜多尔减贫与消除收入差距的作用并不明显,这两大指标更多受到经济增长的影响,随着经济的改善而好转,又在新冠疫情冲击下再度转差。

图2 厄瓜多尔GDP增长率的国际比较(1998—2022年)

数据来源:World Bank,WDI指数数据库

在财政平衡和外债方面,“美元化”产生负面效应。厄瓜多尔“美元化”的实施意味着中央银行放弃了大部分铸币税收入,也在很大程度上失去了独立的货币政策。因此,财政政策被迫承担更多功能,除了进行宏观经济调节和外部冲击应对外,还需要对能源、战略基础设施进行补贴,并进行健康、教育和社会福利的投资,财政支出的扩大成为必然。在实施“美元化”的初期,厄瓜多尔石油收入的增加一度支撑了不断膨胀的财政支出,但是随着油价下降,厄瓜多尔经常项目在2009年后由盈转亏,财政赤字迅速扩大至GDP的5.1%,外部债务再次成为实现财政平衡的手段。因此,“美元化”后,厄瓜多尔的外债率呈现“U”型变化趋势,在2009年之后总体呈上升态势,在新冠疫情冲击较为严重的2020年一度达到了GDP的58.4%,而国际货币基金组织建议“厄瓜多尔审慎的债务上限不应超过GDP的40%,理想的情况是将债务上限降低至30%左右”。

在国际贸易和投资方面,“美元化”效用较快消失。“美元化”消除了货币兑换风险,一度提升了厄瓜多尔的出口竞争力和对国际直接投资的吸引力,扩大了出口和直接投资的净流入。但是,厄瓜多尔在出口方面的优势并未转为国内全要素劳动生产率的跟随提升,而是更多转向财政支持,其营商环境中的固有问题以及经济不稳定的挑战始终存在。因此,除了2002—2003年短暂增长外,厄瓜多尔外商直接投资(FDI)净流入量占GDP的比重迅速下降,并在此后一直低于拉美地区的平均水平。相较而言,由于国际油价高企以及汇率稳定,厄瓜多尔货物和服务出口占GDP的比重保持长期平稳,但是在2015年之后也有所减弱,滑落至地区均值以下。

综合而言,可以看到,“美元化”短期内带来了一定的经济繁荣,但是在更长的历史时期内,其弊端同样显现。对于成长为中等国家的厄瓜多尔而言,“完全美元化”的制约越来越明显,而新冠疫情冲击更是放大了这种负面约束,因此,近年来“去美元化”的讨论开始上升。2015年,厄瓜多尔成为全球首个推出国有“电子货币系统”的国家,尝试逐渐实现“去美元化”进程。但是,“美元化”制度的长期刚性以及民众对“去美元化”的反对,使得这一进程存在巨大的风险和成本,事实上难以在短期内推进。

结论与启示

2008年国际金融危机之后,世界经济持续低迷,新冠疫情的冲击更是使得包括厄瓜多尔在内的不少新兴经济体再度陷入困境,滞胀和本币大幅贬值加大了经济波动,促使部分国家重提“美元化”设想。厄瓜多尔的长期“美元化”进程恰恰提供了考察这一制度安排的完整周期。实施“美元化”以来,厄瓜多尔的宏观经济经历了稳定性渐失的变化,除了通货膨胀率之外,多数经济指标并未保持长期向好的态势。笔者认为,这为可能的后来者提供了如下启示。

第一,“美元化”不是解决经济问题的万能钥匙。厄瓜多尔在极度的经济困难下转向“美元化”,其初期成功推行存在一定的历史机遇作用。但是,“美元化”仅有助于消除危机中的货币不稳定因素、提振经济主体信心,并无法消除经济和财政危机的所有根源,特别是无法改变厄瓜多尔经济模式中的长期痼疾,甚至加重了原有的举债发展问题。因此,“美元化”的实施必须辅之以经济体制的配套改革,以此来消除困扰经济的根本问题,建立健全的经济体系和财政体系。

第二,“美元化”对经济政策主权形成一定侵蚀。“美元化”制度实施后,中央银行只能行使有限的“最后贷款人”职能,这不仅抑制了其在金融危机下的救援功能,还限制了中央政府的逆周期政策空间和能力。在此种制度安排下,通过外债扩大来实现财政平衡几乎成为厄瓜多尔政府的必然路径,事实上加大了其外部依赖性,也使得原有的经济脆弱性进一步增强。

第三,“美元化”在社会领域的作用相对有限。“美元化”对就业、实际工资、减贫和降低收入差距存在可能影响,但其作用路径主要是通过市场渠道。厄瓜多尔的案例显示,社会领域目标可能与“美元化”的市场方向并不一致。因此,“美元化”需要配合建立和完善社会保障制度,并择机建立稳定基金,以此来利用“美元化”带来的契机,精准导向社会指标的全面改善。

第四,“去美元化”存在现实困难。伴随“美元化”的实施,厄瓜多尔“去美元化”的呼声也持续存在,但巨大的经济成本和社会成本抑制了其实现。津巴布韦与厄瓜多尔类似,曾于2009年开始通过“美元化”抑制恶性通货膨胀,但在10年后重启本币,而这一尝试最终以本币大幅贬值收尾,政府被迫宣布在2030年之前仍将保持“美元化”。综合来看,“美元化”制度存在利弊双重效应,必须进行审慎决策。