国际大宗商品价格对拉美通货膨胀影响研究——基于拉美地区宏观数据的实证分析

摘要:近年来,国际大宗商品价格冲击直接推高世界范围内通货膨胀并对国际投资产生威胁,因此在研究三者关系的基础上提出应对政策具有重要意义。本文从理论和实证两个方面系统分析了国际大宗商品价格对拉美地区通货膨胀的影响,前者梳理了价格冲击的传导机制,后者基于结构向量自回归模型(SVAR)分析了11个主要拉美国家的生产者价格指数和汇率变化。基于此,得到以下结论:其一,大宗商品价格冲击向拉美国家的传导机制是有效的;其二,在拉美地区,食品类大宗商品价格冲击对通胀的影响程度大于燃料类,而燃料类大于矿物类;其三,墨西哥和南美洲主要国家的通货膨胀稳定性高于中美洲国家。鉴于通胀会通过宏观政策调整、投资回报率变化、汇率风险、经济社会不确定性等渠道影响国际投资,为此,中国在对拉美地区投资时要及时作出投资策略应对。

关键词:国际大宗商品价格;通货膨胀;汇率;国际投资;拉美地区;

拉美地区资源禀赋丰裕,长期以来形成了初级产品专业化的生产模式,突出表现在以农业原料、矿产和油气为代表的初级产品在出口中占有绝对比重。与此同时,拉美地区内部的差异性也较大,有些国家是初级产品净出口国,有些国家是初级产品净进口国。因此,这种初级产品专业化既会享受国际大宗商品价格飙涨给予的“资源红利”,也极易受国际大宗商品价格波动的影响。特别是飙涨的国际大宗商品价格会通过贸易和投资等渠道影响地区通胀水平,从而对地区经济稳定性和国际资本流动造成威胁。近年来,疫情冲击、俄乌冲突和极端气候灾害等一系列事件接连爆发,从供需两端推动了国际大宗商品价格上涨并维持在高位,导致世界范围内通胀水平居高不下,最终给正处于脆弱性复苏阶段的世界和拉美地区经济蒙上了阴影。

基于此,本文首先分析大宗商品价格传导至拉美地区引发通货膨胀的渠道,以生产者价格指数(PPI)为核心变量;其次,选取大宗商品中最典型的三大类别,使用结构向量自回归(SVAR)模型依次对拉美主要国家进行建模估计,验证传导路径的有效性及不同大宗商品价格指数对拉美通货膨胀的影响;最后,基于上述讨论得出初步结论,提出我国企业对拉美投资的启示与策略。

一、相关研究文献评述

目前对于大宗商品价格对区域通货膨胀影响的研究,最主流的角度是大宗商品进口国的通货膨胀。Gelos等(2017)发现商品价格冲击对一国通货膨胀最主要的三个影响因素是:食品在CPI篮子中的份额、燃料商品的依赖程度和目前的通货膨胀程度。Jongwanich等(2019)研究了亚洲新兴经济体通货膨胀的决定因素,证实石油和食品价格对生产者价格指数的影响大于消费者价格指数。Fasanya等(2020)通过研究大宗商品价格与南非国家通货膨胀的关系,发现可以通过大宗商品价格来预测南非国家的通货膨胀。Bernanke(2023)认为,美国自2021年以来的通胀与大宗商品价格上涨存在密切联系。Ginn(2023)研究表明,农产品在“大宗商品超级周期”中对一国通胀影响尤其显著。同时,Ha等(2023)发现,油价冲击对一国通胀变化的贡献虽然仅占4%左右,但其对世界各国均产生了普遍的影响。

与上述文献的关注点不同的少部分学者聚焦于拥有大量商品净出口的出口型国家,研究这类国家在大宗商品价格上涨时的通货膨胀效应。Jiménez等(2020)发现,大宗商品价格会影响大宗商品出口国的实际汇率。当一国的初级产品长期保持出口繁荣时,该国的汇率会有下跌的趋势,本国货币的国际购买力增加,本币币值上升,从而降低国内的价格指数;反之,当一国长期过度依赖商品进口时,该国的汇率会上升,本国货币的国际购买力降低,外国商品变得昂贵,国内价格指数上升。但是,Igan等(2022)认为,在大宗商品上涨周期中,大宗商品出口国的出口繁荣只能部分抵消大宗商品进口的产出损失,其仍将面临持续的通货膨胀压力。Ha等(2022)提出,新兴经济体和发展中国家在面对大宗商品价格波动时,更易受到通胀压力的影响。Ding(2023)发现汇率传递效应在油价和通胀之间起中介作用。更进一步,Hofmann等(2023)认为,新兴经济体通胀主要受大宗商品价格和美元汇率变化的冲击。Baffes和Kabundi(2023)发现,大宗商品价格对新兴市场的影响是异质的,不同商品类型对通胀的影响不同。

国际学者对拉美通货膨胀的研究从20世纪拉美“失去的十年”开始就层出不穷,这些研究主要集中在拉美地区通货膨胀的主要影响因素、通货膨胀目标制度等方面,在影响因素中,大宗商品价格对拉美通货膨胀的影响占重要部分。Bynoe等(2007)选择1970-2006年间31个拉美国家的数据,证实拉美地区的通货膨胀与食品类和燃料类大宗商品价格的变化有关。Lora等(2011)使用向量自回归方法评估了国际食品价格对13个拉美国家通货膨胀率的影响,发现部分中美洲和加勒比国家受到国际食品价格冲击显著,而巴西、哥伦比亚和墨西哥作为食品出口国,能够通过名义汇率升值而免受通货膨胀影响。Hegerty等(2014)证实部分拉美国家存在“大宗商品货币”的现象,当大宗商品价格下跌时,这些较为依赖大宗商品出口的拉美国家存在货币贬值的压力。Galindo和Nuguer(2023)使用贝叶斯向量自回归模型,评估了燃料商品价格冲击对8个拉美国家的通货膨胀和通胀预期的影响,发现在2021-2022年的大宗商品通货膨胀周期中,燃料价格能够解释50%的通货膨胀上涨。Giraldo等(2023)研究了油价波动对拉美国家通货膨胀水平的潜在影响,发现油价波动会通过汇率对拉美国家通货膨胀产生同向推动作用。洪朝伟(2023)认为,拉美地区通货膨胀的成因是多方面的,既受到外部冲击的影响,也与内部经济结构有关。此外,拉美地区的高通货膨胀率不仅加剧了该地区的不稳定性,还可能对中拉合作产生一定的负面影响。

综上所述,尽管拉美地区包含了大宗商品出口国和进口国,但其面临大宗商品价格冲击时,仍主要受外部输入性通货膨胀的影响。同时,拉美区域内部国家之间的经济结构具有很大的差异性,不同国家在面临通货膨胀时的反应不同。鉴于此,本文在如下方面做出研究改进:第一,增加通货膨胀传导机制的研究。目前关于拉美通货膨胀的研究并未全面梳理传导渠道,本文试图增加相关分析。第二,对国际大宗商品价格冲击做出分类。本文选取食品、燃料和矿物金属三类典型大宗商品,研究不同类别商品对生产者价格指数的影响。其中,食品类包括所有食物和饮料;燃料类包括煤炭、原油、天然气;矿物类包括所有金属矿物。第三,对国际投资提供政策启示。通货膨胀通过影响货币汇率、利率、投资风险、国际竞争力等对国际投资流动产生重要影响。因此,本文研究将对我国企业提高对拉投资质量具有重要意义。

二、大宗商品价格冲击的传导机制分析

(一)大宗商品价格对通货膨胀的传导机制

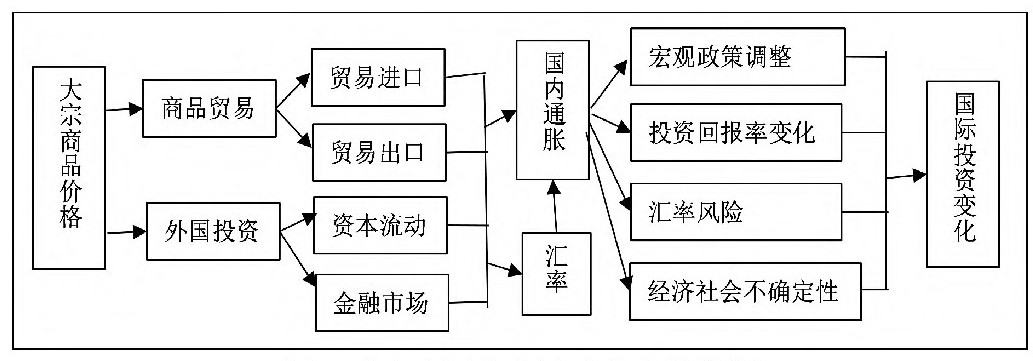

国际大宗商品价格对一国通货膨胀的影响是一个复杂的过程,最终的价格水平是多种冲击与各类宏观经济变量共同作用的结果。本文仅考虑外部国际大宗商品价格波动引起的输入型冲击,并假设冲击在传导路径的作用过程中是单向的,不受其他因素影响。鉴于此,传导机制可简化为两条渠道:商品贸易和外国投资(图1)。商品贸易又可以分为进口和出口:在进口阶段,原材料、中间产品价格的上涨直接推高生产成本,这也是本文关注的核心变量———PPI;在出口阶段,大宗商品价格上涨能够增加初级产品出口国贸易盈余,进而提高国内维持物价指数平稳的能力(如通过转移支付)。而外国投资又分为资本流动(外国直接投资)和金融市场(有价证券投资)。大宗商品出口部门繁荣会吸引外国直接投资和外部金融资本涌入,进而影响国内价格水平。

与此同时,伴随着贸易和投资,汇率通过间接方式影响国内通货膨胀水平。具体而言,若一国实施的是严格固定汇率制度,当汇率面临外部冲击时,货币当局会动用外汇储备来维持汇率稳定,改变一国的货币供给量,从而对国内价格指数产生影响。若一国实施的是浮动汇率制度,汇率变化会影响本币币值,从而改变国内进出口价格。一方面,进出口商品的价格会直接影响通货膨胀;另一方面,也会通过改变总需求来影响通货膨胀。虽然不存在完全自由浮动的汇率,但目前绝大多数拉美国家实施有管理的浮动汇率制度依然符合上述情况。

图1 大宗商品价格冲击的传导机制

资料来源:作者根据文献整理自制

本文关注的PPI上涨,通常被视为未来通货膨胀的前兆,因为生产成本的上升最终可能会转嫁到消费者价格上。一旦通货膨胀大幅上涨,又会通过宏观政策调整、投资回报率变化、汇率风险、经济社会不确定性增加等渠道影响国际投资决策(图1)。因此,研究通货膨胀也将给我国对拉美的直接投资提供重要启示。

图3 拉美地区大宗商品贸易依赖度

注:南美洲、中美洲和加勒比地区的国家分类依据联合国拉美经委会报告划分。资料来源:联合国贸易和发展会议(UNCTAD)数据库,https://unctadstat.unctad.org/

(二)传导机制形成的主客观条件

就客观条件而言,国际大宗商品价格在长期内存在显著波动性(图2)。IMF数据显示,2000年以来国际大宗商品价格大致经历三个上涨周期。第一轮为2002年至2008年,随着经济全球化高涨,新兴市场的旺盛需求推动初级产品价格步入超级繁荣期,这种趋势被2008年国际金融危机所打断;第二轮为2010年至2014年,随着应对国际金融危机的措施出台,全球流动性宽松,大宗商品价格有所恢复并维持在高位;第三轮为2020年至今,疫情冲击叠加乌克兰危机等地缘政治冲突,导致国际大宗商品价格再创新高,虽有短期回落但仍维持在相对高位。整体而言,20多年来国际大宗商品价格大体处于上升通道中,这也是拉美地区面临输入型通货膨胀的客观环境。

图2 2000-2024年IMF三类大宗商品价格指数走势(月度)

注:2016年指数为100。资料来源:国际货币基金组织(IMF)初级产品价格数据库,https://www.imf.org/en/Research/commodity-prices

就主观条件而言,拉美国家的发展模式存在对大宗商品的高度依赖性(图3)。图3显示2016年至2022年拉美各国大宗商品占总进出口的比重均值。数据显示,南美洲整体出口依赖度较高,部分国家甚至能够达到90%左右,而中美洲和加勒比地区部分国家的出口依赖度较低,但仍可以保持在10%以上。加勒比地区的进口依赖度相对较高,普遍在30%以上,南美洲整体的大宗商品进口依赖度较低,但也保持在10%之上。

三、对拉美地区通货膨胀影响的实证分析

(一)数据选择与变量说明

在短期内,拉美国家的通货膨胀主要受到大宗商品价格的输入性冲击、汇率变动和通货膨胀惯性影响。鉴于此,本文基于数据可得性和完整性,选取大宗商品价格、汇率和生产者价格指数三个变量,数据分别来自联合国拉美经委会(ECLAC)数据库与国际货币基金组织(IMF)数据库,变量均采用月度同比数据,从而可排除季节性因素影响,并对所有同比数据做差分。最终差分数据的取值范围为2005年2月至2023年12月。

本文所有变量说明如下:(1)使用拉美国家生产者价格指数(PPI)作为描述一国通货膨胀的替代变量;(2)使用特别提款权(SDR)兑本国货币的汇率来表示该国的名义汇率;(3)为了分类研究不同大宗商品类别对拉美地区通货膨胀的影响,选取最具有代表性的三类大宗商品价格指数,分别为燃料类(ENE)、食品类(FAB)、矿物类(MET)。

由于仅部分拉美国家能够获取生产者价格指数的月度数据,并且阿根廷和委内瑞拉的通货膨胀不具有参考价值,因此本文选取巴西、智利、哥伦比亚、哥斯达黎加、厄瓜多尔、萨尔瓦多、墨西哥、尼加拉瓜、巴拉圭、秘鲁和乌拉圭11个主要的拉美国家,对这些国家受大宗商品价格冲击的影响进行归类分析。这些国家分布于南美洲和中美洲,经济规模和与世界经济的联系方式存在差异。

表1样本拉美国家次区域分布

资料来源:作者自行整理

表2为各个自变量的描述性统计。整体数据偏度绝对值均小于1,数据分布对称。拉美国家数据的峰度均大于3,表明数据尾部相对于正态更尖锐,极端值较多。此外,三类大宗商品价格数据的峰度值较高,能源类大宗商品价格的波动程度最高,食品类大宗商品价格的波动最低。

表2各变量的描述性统计结果

资料来源:作者自行计算整理

(二)单位根检验

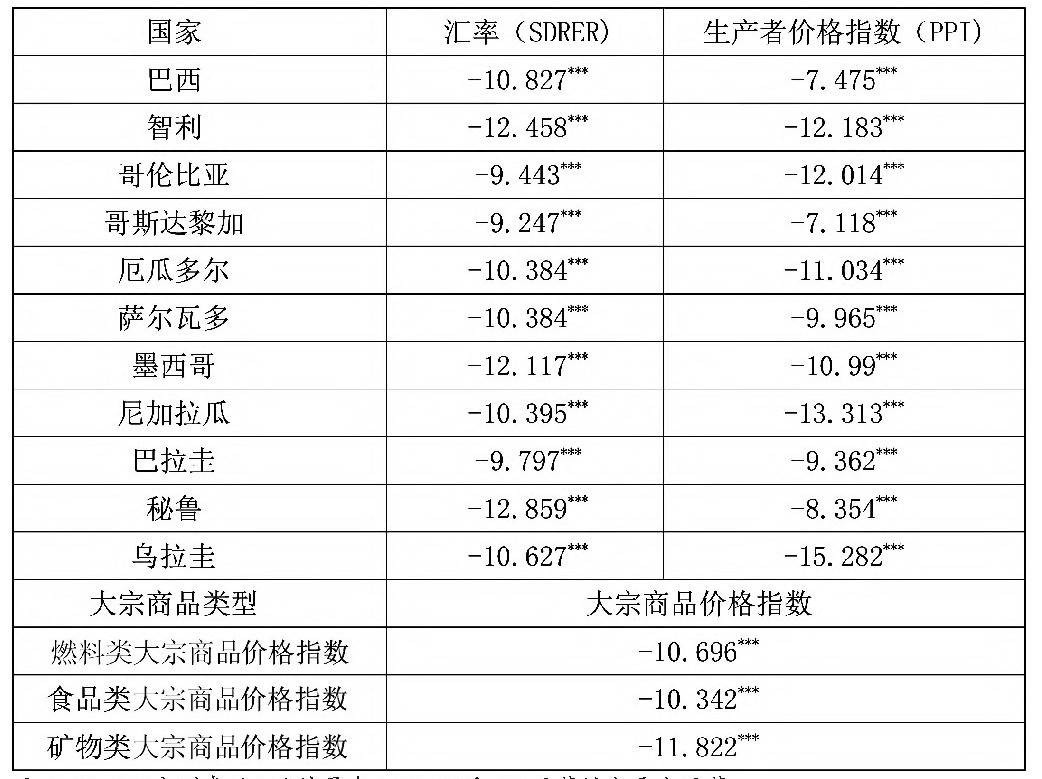

为了防止伪回归现象,使用ADF方法检验各个国家不同变量的平稳性。若单位根检验的P值小于0.01,则表明该变量在1%的显著性水平上拒绝存在单位根的原假设,具体的t统计量检验结果如表3所示。结果表明,所有变量均在1%水平上拒绝原假设,结构向量自回归(SVAR)模型的各变量数据平稳,不存在单位根。

表3面板数据单位根检验

注:*,**,***分别表示t统计量在10%,5%和1%显著性水平上显著资料来源:作者自行计算整理

通常来说,SVAR模型的滞后阶数越高,则其回归结果就越显著,越能够反映真实的宏观经济变化。但是,滞后阶数越高,模型的自由度越低,有可能导致模型最终无法估计。本文根据FPE最终预测误差,以及AIC、SBIC和HQIC信息准则选择模型的最优滞后阶数,最终确定所有国家的滞后阶数皆为1阶滞后。

…………